.png)

|

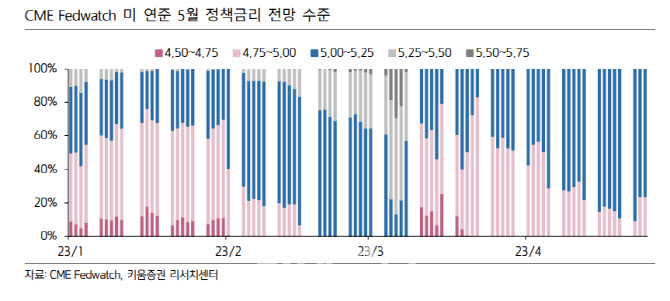

키움증권은 오는 5월 초 FOMC 에서 미 연준은 정책금리를 연 5.00~5.25%로 25bp 인상할 것으로 전망했다. 3월 FOMC 직후만 하더라도 5월 추가 인상 가능성은 낮게 평가됐지만 고용지표와 물가지표가 소폭 둔화된 상황에서도 추가적인 인상이 필요하다는 인식이 강화됐다는 설명이다. 이후 미 연준은 6월부터 동결기를 유지할 것이라는 설명이다.

안예하 연구원은 “5월 FOMC에서 미 연준은 정책금리를 25bp 인상한 이후 그간의 통화정책 효과를 지켜보며 추가 인상 가능성을 평가하겠다는 수준의 멘트를 내놓을 것”이라며 “이를 통해 향후 동결 의지를 확인하는 가운데 여전히 높은 물가 수준임을 감안해 금리 인하 가능성을 차단하는 매파적인 스탠스를 보일 것”이라고 내다봤다.

실제 인하 여부를 떠나서 미 연준을 비롯한 주요국 통화정책은 향후 동결기 속 물가가 목표 수준에 다다르기 전까지 인하에 대한 시그널을 최대한 차단할 것이라는 전망이다.

그는 “한국은행을 비롯해 미 연준까지도 금리를 동결하지만, 표면적으로는 지속적으로 매파적인 태도를 유지할 것”이라며 “이에 따라 채권 매수세 확대는 제한될 것”이라고 예상했다.

과거 금리 동결기에는 시장금리 하락 압력이 우세한 흐름을 보여왔으나, 물가 하락 이후 안착될 물가 수준에 대한 불확실성이 남아있는 만큼 매수세가 본격적으로 확대되기는 어려운 구간이라는 판단에서다.

그는 “향후 인하 기대를 차단하게 될 미 연준의 정책 스탠스를 고려하면 5월 한달만 놓고 본다면 채권 매수 매력은 제한적”이라면서 “다만 하반기 들어서 고금리 여파가 실물경기 하강을 통해 나타날 것으로 보고 이에 따른 미 연준 등 주요국 인하 필요성이 대두될 수 있다고 판단하는 만큼 장기 시계열을 놓고 볼 때 변동성 확대시 매수 전략은 여전히 유효하다”고 했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)