.png)

.png)

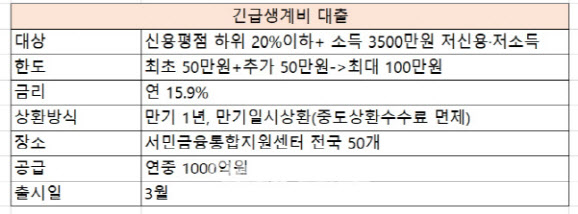

|

긴급생계비대출은 연소득 3500만원 이하이면서 신용 평점 하위 20%이하인 저신용·저소득 차주가 연체가 있고 소득이 없더라도 서민금융진흥원에서 빌릴 수 있는 상품이다. 금리는 연 15.9% 고정금리로 현재 다른 정책금융상품인 햇살론15, 최저신용자 특례보증상품 금리와 동일하다. 대출한도는 최대 100만원이다. 우선 50만원을 빌린 후 6개월 이상 성실 상환한 경우에 추가로 50만원을 빌릴 수 있다.

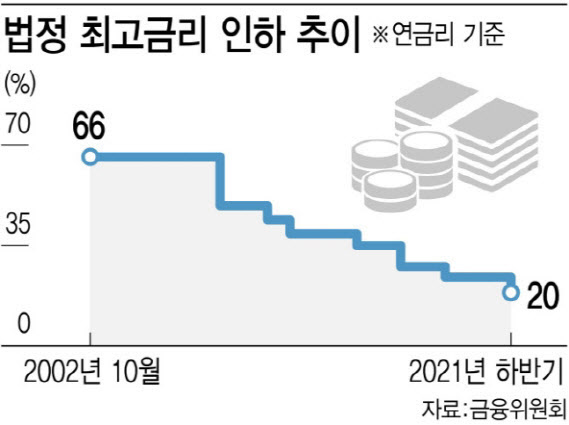

이 대출은 불법 사금융에 노출되기 쉬운 취약계층의 대출수요를 정책 서민금융으로 흡수하기 위해 고안됐다. 법정 최고금리가 연 20%로 막혀 있는 상황에서 급격한 금리 인상으로 조달 비용이 높아진 2금융권 및 대부업체들이 저신용자에 대한 대출을 줄일 우려가 커지고 있어서다.

정치권에는 여야를 떠나 긴급생계비대출이 고금리라며 인하 필요성을 촉구하고 있다. 성일종 국민의힘 정책위의장은 10일 국회 본관에서 현안점검회의를 열고 긴급생계비대출과 관련, “100만원이 급해서 대출받는 분께 한 달 이자를 약 1만5000원 내라는 것인데 더 낮춰야 할 필요가 있다”고 주장했다.

|

금융당국은 서민금융 체계상 연 15.9% 금리를 더 낮추기는 어렵기 때문에 일단 성실 상환자에 대해 우대금리 폭을 확대하는 방안을 검토할 계획이다. 긴급생계비대출 금리 자체를 낮추면 최저신용자를 대상으로 하는 햇살론15 등의 금리도 동일하게 낮춰야 하기 때문이다. 이에 따라 금융당국은 6개월 이상 긴급생계비를 성실 상환한 차주에게 깎아주는 우대금리 2%p를 더 많이 깎아주는 방안을 검토할 계획이다.

햇살론15는 제도권 금융 접근이 어려운 저소득·저신용 취약계층에 대한 보증부대출이다. 연소득 3500만원 이하이거나 ‘연소득 3500만원~4500만원이면서 신용평점 하위 20%’에 해당하는 이들이 최대 2000만원까지 만기 3년이나 5년으로 빌릴 수 있는 정책 금융상품이다.

또다른 금융당국 관계자는 “금리 문턱을 너무 낮추면 저축은행을 충분히 이용할 수 있는 차주까지 선착순으로 대출을 신청해 한도 1000억원이 금방 소진될 수 있다”며 “그렇게 되면 불법 사금융으로 밀려날 우려가 큰 진짜 취약차주가 혜택을 보기 어려워질 수 있다”고 했다.

일각에서는 정치권이 제 할 일은 하지 않고 뒤늦게 생색내기에만 나서고 있다는 지적이 나온다. 긴급생계비대출은 국회에서 예산이 단 한 푼도 배정되지 않았기 때문이다. 정무위원회에서 1000억원 규모의 신규 사업으로 진행하기로 의결했지만, 예산결산특별위원회에서 전액 삭감했다.

금융당국은 어쩔 수 없이 긴급하게 정책금융기관(캠코)과 은행권 기부금을 통해 1000억원을 재원으로 마련해 사업을 준비 중이다. 금융권 관계자는 “정치권이 고유한 역할인 예산안 심의 의결 기능은 충실히 이행하지 않아 사업비를 전혀 주지 않을 때는 언제고 ‘뒷북’으로 생색만 내고 있다”고 말했다.