.png)

.png)

|

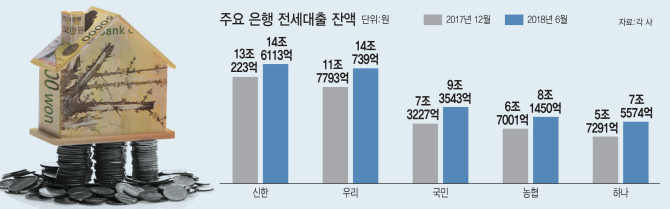

15일 금융권에 따르면 KB국민, 신한, KEB하나, 우리, NH농협은행 등 5개 시중은행의 전세대출은 6월말 기준으로 53조7400억원 수준이다. 1년 전 37조2000억원과 비교해 16조원 가량 급증했다. 올 들어서는 6개월 만에 약 9조원이 증가했다. 올 상반기 전체 은행권 가계대출 증가액(33조6000억원) 중 3분의 1가량이 전세대출 증가분인 셈이다.

지난 2~3년간 급격히 뛰던 전세 가격은 최근 안정된 흐름을 보이고 있다. KB국민은행에 따르면 서울 지역 아파트 전세 가격은 작년 2분기 이후 1제곱미터당 400만원 안팎을 유지하고 있다. 반면 같은 기간 매매가격은 600만원에서 720만원 내외로 뛰었다. 일부 지역에서는 전세 값이 하락하면서 전세금을 되돌려받지 못하는 역전세난을 걱정할 정도다.

전세 보증금이 오르지 않았는데도 전세대출이 급증한 이유로는 신규 아파트 입주 물량이 증가했다는 점을 꼽을 수 있다. 실제 신규 입주물량은 전세대출 수요와 상관관계가 높다. 올해 전국의 아파트 입주 물량은 사상 최대인 44만1000가구로 예상돼 공급과잉 우려가 확대될 정도다. 특히 전세 가격이 비싼 수도권에 전체 입주물량의 절반가량이 포진해 있다. 부동산 업계에서는 구축에 살던 집주인들이 자기 집을 전세로 내주고 새 아파트 전세로 이동하는 경우가 꽤 있는데 새 집인 경우 전세 가격이 높아 대출금액이 늘어날 수 있다는 보고 있다.

한편에서는 전세대출을 활용해 주택투자에 나선 경우도 꽤 많을 것이란 해석이 나온다. 부동산과 금융 규제가 강화하면서 주택담보대출(주담대)을 통한 주택구매는 한층 까다로워졌기 때문이다. 투기과열지구나 투기지역으로 지정된 경우 담보인정비율(LTV)·총부채상환비율(DTI) 40% 규제를 받는다. 서울을 포함한 수도권에서 집값의 최대 40%만 대출을 받을 수 있다는 뜻이다.

반면 전세대출은 최대 5억원 미만의 경우 전세가의 80%까지 대출을 받을 수 있다. 이자만 갚는 거치식 대출이 사실상 봉쇄된 주담대와 달리 전세대출은 이자만 갚으면 된다. 전세대출은 상환보증료를 고려해도 주담대 금리보다 싼 편이다. 서울 강남권 같은 요지의 아파트가 아니라면 전세대출을 활용해 ‘갭 투자’ 같은 주택투자가 가능하다는 얘기다. 전세대출은 은행권에서 엄격하게 시행하는 총부채원리금상환비율(DSR) 규제도 피할 수 있다.

금융권 관계자는 “주택을 몇 채 보유했어도 전세자금 대출을 받는 것은 아무런 지장이 없다”면서 “자신의 집을 전세로 주고 받은 전세보증금에다 전세대출로 받은 자금을 합해 새로운 주택투자에 나서는 경우도 꽤 있을 것”이라고 말했다.

금융감독당국 관계자는 “전세자금 대출은 실수요 측면이 강하고 한 사람당 하나의 대출만 가능한 구조”라면서 “당장 규제를 강화할 계획은 없다”고 말했다.

![하정우 35.5%·한동훈 28.5%·박민식 26.0%…부산 북갑 3자 대결 ‘오차범위 접전'[여론조사]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042701585t.jpg)