.png)

.png)

그는 이데일리 ‘재테크의 여왕’에 뾰족한 방법이 있는지 문의했다. 당장 필요한 목돈은 300만원 정도로 큰 금액은 아니라고 했다. 이럴 경우 김씨에게 적합한 상품이 바로 본인의 예금을 담보로 대출을 받는 ‘예금담보대출(예담대)’이다. 만기를 코앞에 두고 예적금 상품을 해약을 하러 가 본 경험이 있는 고객은 한번쯤 들어봤을 상품이다. 그는 “그동안 들어온 적금을 깨지 않아서 다행”이라며 “하마터면 이자도 한푼 못 봤고 적금을 해약할 뻔했다”고 말했다.

급전이 필요할 때 유용한 예담대의 각 금융사별 종류와 금액, 금리까지 한번에 알아보자.

◇우리銀, 예금담보대출 금리 가장 낮아

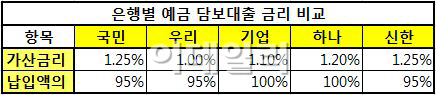

예담대는 말그대로 고객의 예금을 담보로 해서 대출을 해주는 상품이다. 이 때문에 은행 입장에선 주택담보대출이나 신용대출에 비해 ‘돈을 떼일 염려’가 훨씬 적다. 만약 고액이 돈을 못 갚으면 담보로 잡아놓은 예금을 회수하면 된다. 리스크가 적은 만큼 금리도 저렴한 편이다. 일반적으로 가입한 상품이자(수신금리)에 대략 1%포인트 정도를 더한다. 은행별로 약간의 차이는 있다. KB국민은행과 신한은행(055550)이 1.25%포인트를 가산한다. 그 다음으로 하나은행이 1.2%포인트, IBK기업은행이 1.1%포인트 정도다. 예담대 금리가 가장 저렴한 은행은 우리은행이다. 수신금리에 1%포인트만 더하기 때문이다.

|

또다른 장점은 인터넷과 전화로 손쉽게 대출 신청이 가능하다는 점이다. 상담전화를 통해 신청을 하면 몇 가지 확인 절차를 거쳐 10분 내에 대출금이 본인 계좌로 입금된다. 다만 5000만원 이상 대출은 영업점에서 본인 확인 절차를 거쳐야 한다. 대출 만기는 예금의 만기 전까지다. 주택청약통장 등 일부 상품은 1년 제한이 있기도 하다. 대신 분할 상환이 아닌 일시 상환 방식이다.

◇보험사는 ‘약관대출’, 금리는 은행보다 높아

최근에는 은험행 뿐 아니라 보험사들도 예담대 대출에 적극적이다. 하지만 보험사들은 이를 보험계약대출 즉 ‘약관대출’이라고 부른다. 고객이 지금까지 납입한 보험금을 담보로 대출을 해주는 약관대출은 은행에 비해 대출금리가 조금 비싼 편이다. 대부분의 보험사들은 공시이율에 1.5%포인트 정도를 더해 대출금리를 계산한다. 예를 들어 1일 기준 공시이율이 연 5.1%인 연금보험 가입자가 330만원을 빌렸다고 해보자. 대출이자는 연 6.6%가 된다. 따라서 한 달에 이자 만 4300원으로 330만원을 빌리 수 있는 셈이다. 약관보험의 대출 이자는 예담대와 마찬가지로 일수를 기준으로 계산한다.

보험사 약관대출의 장점은 만기가 멀다는 점이다. 만약 20년 후에 연금이 나오는 연금저축보험에 가입했다가 3년 후에 약관대출을 받았다면 이론적으론 17년 후에 원금을 상환하면 되는 것이다. 대출 가능금액은 해지만급금의 약 60% 정도다. 보험금을 500만원 정도 납입했다면 300만원 정도의 대출받을 수 있다.

하지만 저축성 보험이 아닌 보장성 보험은 약관대출이 불가능하다.

금융권 관계자는 “예담대나 약관대출은 개인신용평가등급에 전혀 영향을 끼치지 않는다”며 “급전이 필요할 때 예금 상품 해지 없이 활용하기에 좋다”고 말했다.

▶ 관련기사 ◀

☞신한지주, 지배구조 안정성 돋보인다-키움

☞신한지주, 이자이익 회복으로 실적개선 기대..목표가↑-동양

☞신한 베트남銀, 본점 이전

![한화 美 필리조선소, 하반기 확장 공사 돌입…마스가 속도전[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600922t.jpg)

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)