.png)

.png)

바이오株 호실적에…목표가 상향 릴레이

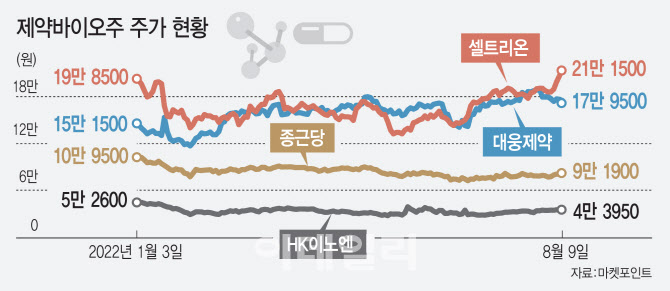

9일 마켓포인트에 따르면 대웅제약(069620) 주가는 7월1일 17만3000원에서 이날 17만9500원으로 3.76% 상승했다. 지난달 말(7월29일)에는 52주 최고가인 19만5500원까지 올랐다. 올 초(1월27일) 52주 최저가인 12만7000원을 기록한 점을 감안하면 하반기에 접어들면서 상승세가 짙어지고 있다.

대웅제약의 주가가 상승한 건 2분기 호실적을 기록한 덕분이다. 별도 기준 2분기 영업이익은 336억원을 기록해 시장 컨센서스 대비 11.2% 상회했다. 고마진인 보툴리눔 톡신 제제 ‘나보타’의 수출 확대로 수익성이 크게 개선된 것으로 분석된다. 하반기 전망도 긍정적이다. 오는 9월 유럽을 비롯해 내년 중국, 호주 시장에 나보타가 진출을 앞두고 있어서다. 이에 증권가에서도 목표주가를 연이어 높게 잡고 있다. SK증권(20만→26만원), NH투자증권(23만→26만원), 신한금융투자(21만→23만원), 다올투자증권(22만→24만원), 현대차증권(23만→24만원) 등으로 상향했다.

|

셀트리온(068270) 역시 바닥을 다지고 뚜렷한 오름세를 보이고 있다. 셀트리온은 지난달 1일 17만9000원에서 이날 21만1500원으로 18.16% 올랐다. 종가 기준 21만원대를 돌파한 건 연중 처음이다. 셀트리온 역시 2분기 깜짝 실적을 기록한 게 주가 상승을 견인했다. 2분기 영업이익은 전년 대비 21.9% 증가한 1990억원을 기록했다. 진단키트 매출이 감소했지만, 자가면역질환 치료제 ‘램시마IV(정맥주사형)’와 비소세포폐암 치료제 ‘베그젤마’ 매출 확대로 실적 성장을 이뤄냈다는 분석이다. 하반기에도 램시마SC(피하주사형)의 유럽 시장 내 점유율 확대 및 바이오시밀러 수율 개선 등을 이유로 증권사들은 목표주가를 상향하고 있다. SK증권은 목표가를 21만에서 30만원으로 대폭 높였다. 목표가가 30만원을 넘어선 것은 지난해 8월 이후 약 1년 만이다. 신한금융투자(22만2000원→27만원), 다올투자증권(20만→24만원), 한화투자증권(23만→24만원) 등도 목표가를 올렸다.

이외에도 교보증권은 이달 HK이노엔(195940)의 목표가를 5만원에서 5만5000원으로 상향했다. 하반기부터 위식도 역류 치료제 ‘케이캡’의 글로벌 진출이 본격화된다는 게 목표가 조정 근거다. 같은 달 한국투자증권은 종근당(185750)의 목표가를 11만원에서 12만원으로 조정했다. 목표가 상향 이유로 골다공증 치료제인 ‘프롤리아주’ 등 주요 품목 실적 추정치 상향, 고마진 품목 실적 개선 등을 제시했다.

임상 데이터 발표 바이오 기업도 ‘주목’

코로나 확산 둔화로 임상 시험이 본격화하면서 임상 데이터를 발표하는 기업에 대한 기대감도 커지고 있다. 오스트리아 빈에서 지난 6일(현지시간)부터 3일간 진행되는 세계폐암학회(IASLC)에 유한양행(000100), HLB(028300) 등이 참가했다. 유한양행은 학회에서 비소세포폐암 치료제 성분 ‘레이저티닙’ 관련 초록 데이터를. HLB은 표적항암제 ‘리보세라닙’에 대한 비소세포폐암 임상 결과를 발표한다. 오는 9월 초에 개최되는 월드ADC 어워드(World ADC Award)에선 레고켐바이오(141080)가 복성제약에 기술 이전한 HER2 ADC(FS-1502)의 임상 1a상 결과를 최초 공개한다.

증권가에선 지난해부터 바이오주의 조정 기간이 지속돼 밸류에이션 매력이 커진 만큼 올 하반기에는 호실적 등 호재가 기대되는 업체를 중심으로 반등세가 강해질 것이란 전망이다. 특히 금리 인상 사이클 정점이 가까워질수록 성장주로서 주가 상승 여력이 확대될 것으로 점쳤다. 이동건 신한금융투자 연구원은 “역실적장세에 대한 우려가 확산하는 구간에서도 대형 바이오주를 비롯해 제약사, 의약품위탁생산(CMO), 의료기기 기업들의 하반기 견조한 실적 성장이 기대되는 만큼 우호적 수급 환경은 이어질 전망”이라고 밝혔다. 하태기 상상인증권 연구원은 “금리 인상의 정점을 정확히 알 수는 없지만 4분기 말쯤에는 정점 근처로 접근하는 시기가 될 것”이라며 “주가의 선행적 특성을 감안하면 그보다 좀 더 앞서 움직임이 있을 수 있다”고 말했다.

![복지관 안 다니면 알 수 없어…'그들만의 리그'된 노인 일자리 [only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800083t.jpg)

![기름값 올라도 남는게 없다…영세 주유소 줄줄이 경매행[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800131t.jpg)