|

악순환의 첫 단추는 급격히 진행될 것으로 확인되는 중인 4분기 디램 가격 하락 전환입니다. 그런데 일각에선 가장 큰 피해자로 보이는 삼성전자가 이 피크 아웃을 내심 즐기고 있을 가능성을 제기합니다. 본인들이 의도한 바가 실현되고 있기 때문이라고 합니다.

‘비메모리’로 가려는 삼성전자

경기민감 업종이란 말 그대로 경기 자체가 좋아지고 나빠지는 시기에 따라 고대로 실적이 들쑥날쑥한 업종을 말합니다. 대표적으로 조선, 철강, 정유, 석유, 화학 등이 속합니다. 이들 업종은 경기 사이클에 따라 실적이 들쑥날쑥합니다. 반도체는 경기민감 업종에 속하진 않지만, 비슷한 성격을 지녔습니다. 경기 사이클을 판단하는 대표적인 원자재인 유가와 반도체주의 상관관계는 매우 높게 나타납니다. 경기가 좋을 때 사람들이 IT 제품을 많이 쓰고, 이에 반도체도 많이 소비된다는 식입니다. 특히 메모리 반도체 중 하나인 디램의 경우 경기민감 업종의 성격이 더 짙습니다.

|

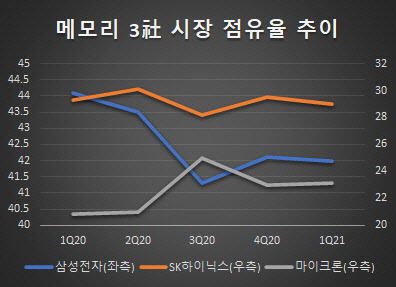

시장조사업체 트렌드포스에 따르면 작년 기준 디램 시장에서 삼성전자의 점유율은 41.7%, 비메모리에선 2.2%를 기록했습니다. 삼성전자는 비메모리 반도체 설계도를 받아 생산하는 파운드리(위탁생산) 영역을 넓히려는 시도 중입니다. 메모리에서 번 돈으로 변동성이 작은 비메모리 파운드리 사업에 투자해 기업 체질을 바꾸는 비전을 갖고 있습니다. 먼 여정을 떠나는 삼성전자에 메모리 사업의 현 상태 유지는 최소한의 필요조건입니다. 그런데 메모리 반도체 기술을 점점 어려워지고 이를 구현할 장비는 비싸기만 합니다. 가뜩이나 대규모 공장을 지어 고정비가 많이 드는 판국에 케펙스(Capex)가 갈수록 늘어가는 구조라면 수익성은 악화될 수밖에 없습니다. 뭔가 묘책이 필요합니다.

일부러 점유율 늘리며 ‘사이클’ 축소하는 전략

한 투자업계 관계자는 “삼성전자는 디램에서 번 돈을 비메모리로 쏟아부어 키우겠다는 성장주 전략을 펼치고 있다”며 “이러한 사업 방향에서 뜻밖에 중요한 건, 경기민감도가 높은 메모리 사업의 변동성을 줄이면서 꾸준한 캐시플로우를 만들어 내는 것”이라고 말했습니다. 이어 “이를 위해 삼성전자는 디램의 슈퍼사이클 자체를 용인하지 않을 가능성이 크고 실제로 이러한 전략을 구사하고 있는 걸로 보인다”며 “너무 높은 가격도 싫고 너무 낮은 가격도 싫기 때문에 사이클의 주기와 진폭 자체를 줄여 축소시키려 하고 있다”고 덧붙였습니다.

디램 가격 사이클이 축소된다면 삼성전자로선 좋을 때 많이 벌고 안 좋을 때 적게 버는 널뛰는 실적을 안정화할 수 있을 겁니다. 문제는 일개 기업인 삼성전자가 어떻게 산업의 사이클을 조정할 수 있겠느냔 것입니다. 이 관계자에 따르면 할 수 있을 뿐 아니라 현 시점까지는 삼성전자의 계획대로 돼 가고 있다고 합니다. 디램은 과점 산업이고, 삼성전자가 점유율 1위 업체기에 가능한 일입니다.

|

과점 산업에서 시장 점유율 상승은 곧 공급 증가와 연결됩니다. 자칫 가격의 하락을 부를 수 있음에도, 공급을 늘려 점유율을 확대하는 전략은 2, 3위 업체면 몰라도 큰 격차를 낸 1위 삼성전자에는 어울리지 않아 보입니다. 지난 사이클에서 삼성전자는 되레 공급을 줄여 점유율을 SK하이닉스와 마이크론에 내어주면서까지 디램 가격 상승을 좀 더 위로 또 길게 이끌었습니다. 압도적인 점유율 차이가 아니면 쉽사리 쓸 수 없는 전략입니다. 그런데 이번엔 무리해서 점유율을 끌어올릴 이유가 없는데도 정반대로 공급을 조절하고 있습니다. 고의성을 의심해 볼 수 있는 대목입니다.

|

삼성전자의 점유율 확대를 마이크론에 본떼를 보여주기 위해서란 재밌는 해석도 있습니다. ‘세계 최초 176단 낸드플래시 공급’, ‘최초의 4세대 10㎚ 디램 양산’ 등 마이크론의 약진을 연이어 전하는 소식을 들으며 벼르고 있었단 얘깁니다. 한 업계 관계자는 “디램 퓨어 업체인 SK하이닉스가 디램 상승기 동안 R&D 자금 마련을 하고 있고, 마이크론이 삼성보다 기술이 앞섰다느니하는 기사가 쏟아져 나오는 동안 삼성전자는 자존심이 상했을 수 있다”며 “삼성의 힘이 뭔지 보여주자는 의견이 다분히 나올 수 있다”고 말했습니다.

이밖에 공급량 증대를 공장 증설이 아닌 현재의 시설에서 최대한 쥐어 짜내는(Supply Squeeze) 방식을 택하는 점도 변동성 축소의 한 방법입니다. 물론 이번 디램 가격 하락은 ‘코로나19에서 사람들은 노트북을 더 산다. 안 산다’는 수요에 관한 논쟁도 분명히 영향을 끼치고 있습니다. 정확히 어느 정도의 영향인지 확인하긴 어렵지만, 디램 사이클을 축소하려는 삼성전자는 이를 ‘호재’로 보고 있을지도 모르겠습니다.