.png)

.png)

|

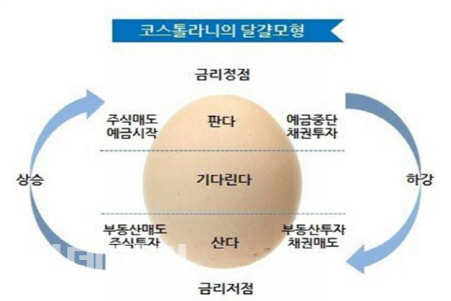

코스톨라니는 금리가 정점일 때는 예금을 하고 기타 다른 자산은 대부분 팔 것을 제안했다. 얼마전 네 번째 인상을 해 현재 1.50%에 도달한 미국의 기준금리가 금융위기 이전인 2007년에는 무려 5.25% 였던 것을 기억하는 사람은 많지 않다. 돌이켜 보면 이때는 그의 말대로 다른 자산은 다 팔고 예금을 했어야 했다.

코스톨라니는 금리가 하강하기 시작하면 예금을 중단하고 채권을 사라고 했다. 금리가 하락하면 채권가격은 상승하기에 이 경우에도 현명한 투자 방법이다. 채권을 투자했으면 충분한 수익을 거둘 때까지, 금리가 충분히 내려올 때까지 기다리기를 권했다. 수익을 극대화 하기 위해서다.

금리가 저점에 가까워지면 채권을 매도하고 부동산 투자를 시작하면 좋다고 설명했다. 저금리에 갈 곳 없는 돈이 아직은 위험해 보이는 주식 대신 상대적으로 안전해 보이고 가격이 많이 하락해서 더 떨어질 것이 없어 보이는 부동산으로 흘러들어가기 시작하는 국면이다. 더구나 저금리는 빚을 지고 부동산을 투자하는 것을 가능하게 하기에 부동산에 대한 수요가 늘어나 부동산 가격은 올라가기 시작한다. 우리나라의 경우도 글로벌 경기 침체로 기준금리가 계속 내려오다가 2016년 여름 1.25%까지 떨어졌다. 그 후 1년 반 동안 변동이 없다가 지난달 처음 0.25%가 상승해 1.50%로 올라왔고 이 초저금리 기간에 가장 큰 자산 가격 상승은 부동산에서 일어났다.

그래서 현재 필자가 근무하고 있는 강남, 서초 지역은 가파른 아파트 가격 상승으로 부동산 투자가 유일한 답이라는 인식이 팽배하다. 정부가 집 값 상승을 막기 위해 여러가지 대책을 내 놓고 있지만 아직 신통치 않다. 돈은 오르는 쪽으로 쏠리기 마련이다. 한국의 부동산 가격도 그 속도가 줄어들 뿐이지 경기가 한참 달아오르고 있는데 오르는 금리에 상승 추세가 꺾이기 전까지 내리지는 않을 테니 정부대책의 효과가 없다고 단정하는 건 시기 상조라고 생각한다.

|

코스톨라니가 말하는 투자자의 4가지 덕목을 기억하며 글을 마치고자 한다. 절대 빚내서 투자하지 말고, 생각할 시간을 가져야 하며, 자신의 결정을 믿고 지킬 수 있는 인내심을 지녀야 한다. 마지막으로 운이 따라주어야 한다.

![[그해오늘] 살인으로 끝난 '사령카페' 회원들의 인연](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043000002t.jpg)