.png)

.png)

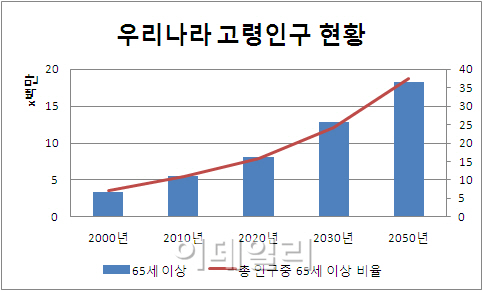

고령화는 동전의 양면처럼 보험사들의 활용 여부에 따라 위기 또는 기회 요인으로 작용할 수 있다. 특히 위기관리에 소홀할 경우 보험 산업 전체를 뒤흔드는 큰 재앙이 될 수 있어 우려된다.

|

더욱 문제가 되고 있는 것은 저출산에 따른 고령화의 가속화다. 1997년의 4.51명이었던 출산율은 2010년 1.22명까지 떨어졌다. 저출산 현상이 더 길어진다면 노인들을 부양해야 하는 젊은 층의 부담은 늘어날 수밖에 없다.

생명보험협회 관계자는 “고령화 사회가 본격적으로 진행되면서 노후에 발생할 수 있는 장수위험도 커지고 있다”며 “노후에 소득 없이 살아갈 생활비는 물론 각종 질병으로 말미암은 질병 치료비 등 엄청난 위험을 젊은 층과 고령층이 함께 떠안게 된다”고 말했다.

고령화가 심해져 국민의 장수위험에 대한 인식이 강해질수록 보험산업에 기회의 요인이 될 수도 있다. 저축 등을 통한 개별적인 대응에는 한계가 있어 이를 관리해주는 조력자가 필요하기 때문이다.

보험산업은 자체가 위험 관리 산업인데다 가입자별 생애주기나 소득수준, 수요 등에 따라 맞춤형 혜택의 제공이 가능해 조력자로서 안성맞춤이다. 보험사들은 종신연금보험이나 노후의료비보장보험 등으로 장수위험을 줄일 수 있다.

하지만 더 큰 잠재적인 위험요소가 도사리고 있다는 지적도 나왔다. 보험료와 보험금 간 불균형에 따른 ‘유동성의 불일치’가 바로 그것. 쉽게 말하면 젊은 층에게 거둬들이는 보험료는 줄어들고 고령층에게 내주는 보험금은 많아져 결국 보험사 입장에선 손실만 눈덩이처럼 불어날 수 있다는 의미다.

이에 따라 보험사들이 장수 위험과 상반되는 정기나 종신보험 등 조기사망 보장성 상품의 포트폴리오 비중을 높여 보험료와 보험금 간 불균형에 선제적으로 대비해야 한다는 게 전문가들의 지적이다. 장수 위험을 보험사들의 재무 건전성 제도인 위험기준자기자본(RBC) 제도에 반영해 미리 대응하도록 하는 것도 한 방안으로 제시됐다.

손성동 미래에셋은퇴연구소 실장은 “모든 위험을 보험사가 떠안기보다 자본시장과 공조를 통해 위험을 나눌 필요가 있다”며 “장수 위험을 해지할 수 있는 파생상품을 개발해 자본시장에서 유통할 수 있게 하는 것도 좋은 방법”이라고 말했다.

▶ 관련기사 ◀

☞ [기획①]"보험산업, 사회안전망 역할 강화해야"

☞ [기획②]보험산업에 밀려오는 역마진 공포

☞ [기획③]초고령화, 보험산업에 위기? 기회?

☞ [기획④]만연한 보험사고..국민 의식 전환 ‘시급’

![[그해오늘] 살인으로 끝난 '사령카페' 회원들의 인연](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26043000002t.jpg)