.png)

.png)

이후 A씨가 담당세무사에게 해당 아파트에 섀시 설치비용 300만원을 썼다고 이야기하자, 담당세무사는 이에 대한 증빙이 필요하다며 관련 영수증 등을 요구했다. 하지만 A씨는 결국 영수증을 찾지 못했고 이를 공제받지 못해서 1506만원이 아닌 이보다 72만원이나 많은 1578만원의 양도세를 납부했다.

|

필요경비란 △취득에 소요된 비용(취득가액 및 부대비용) △취득 후 지출한 비용 △양도비용 등을 뜻한다.

먼저 취득에 소요된 비용이란 자산의 매입가액, 취득세 , 부동산중개수수료 등을 말한다. 건물을 신축한 경우 신축에 소요된 비용이 매입가액이 되며, 자산을 취득하면서 상대방과의 분쟁으로 인해 소송비용·인지대, 양도세신고서 작성비용 등을 지출했다면 이러한 비용도 포함된다.

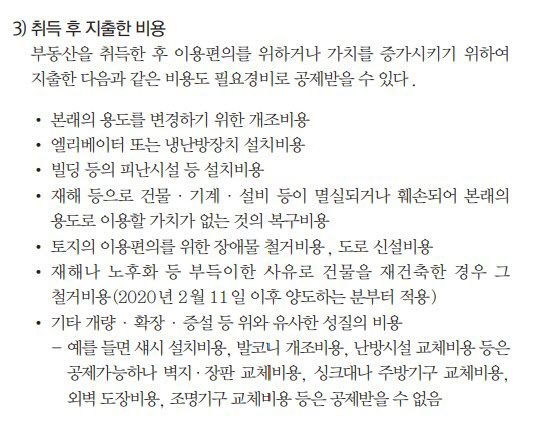

취득 후 지출한 비용이란 부동산을 취득한 후 이용편의를 위하거나 가치를 증가시키기 위해 지출한 돈이다. 예를 들어 본래의 용도를 변경하기 위한 개조비용, 엘리베이터 또는 냉난방장치 설치비용, 기타 개량·확장·증설 등 위와 유사한 성질의 비용 등이 모두 포함된다.

A씨 사례에서 언급된 섀시 설치비용을 포함해 발코니 개조비용, 난방시설 교체비용 등은 모두 공제 대상이다. 입주하면서 인테리어를 크게 했다면 공사도급계약서 등 관련 영수증을 꼭 챙겨야 하는 이유다. 다만 벽지·장판 교체비용, 싱크대나 주방기구 교체비용은 공제가 불가하다.

이밖에 자산을 양도하기 위해 직접 지출한 계약서 작성비용, 공증비용, 인지대, 광고료, 소개비, 양도소득세 신고서 작성비용 등도 모두 필요경비에 포함된다.

|

하지만 섀시 영수증이 없는 A씨는 취득가액(2억1000만원), 기본공제(250만원)만 가능하기에 과세표준은 8750만원이 된다. 이 때문에 A씨는 섀시 영수증을 챙겼을 때보다 72만원의 양도세를 더 납부하게 됐다.

국세청 관계자는 “양도소득세 계산 시 비용으로 공제받을 수 있는 항목을 알아두고 공제받을 수 있는 항목에 대한 증빙자료를 확인해야 한다”며 “증빙자료는 언제 어디서나 쉽게 구할 수 있는 것이 아니므로 비용을 지출할 때마다 미리미리 확보해 두는 것이 좋다”고 말했다.