.png)

.png)

|

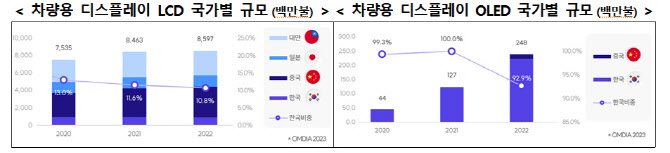

6일 업계에 따르면 차량용 디스플레이 시장이 점차 커질 것이라는 전망이 대세인 가운데 중국의 대형 OLED 시장 내 약진에 이목이 집중된다. 한국디스플레이산업협회가 최근 발표한 ‘차량용 디스플레이 밸류체인 분석 리포트’에 따르면 지난 5년간 액정표시장치(LCD) 및 중소형 사이즈에 집중됐던 차량용 디스플레이 시장은 향후 대형화 추세에 따라 OLED 수요가 점차 늘어날 것으로 예상된다. 이로 인해 이 시장은 2022년 7조6000억원에서 2027년 17조1000억원 규모로 커질 것으로 전망된다.

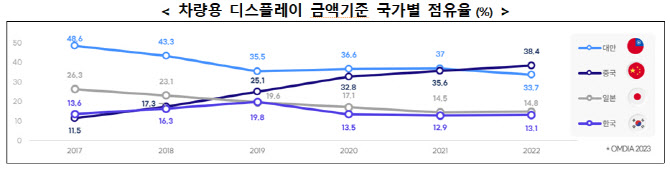

현재 우리나라가 93%(2억3000만달러)를 차지하고 있으며 중국은 7%(2000만달러) 비중이다. 여전히 우리가 압도적으로 우위를 점하고 있으나 중국의 공격적인 점유율 확대로 향후 TV에 이어 차량용 OLED 시장에서도 한·중 간 경쟁심화 양상도 예상된다. 중국이 OLED 투자를 확대하며 2021년 0%에서 1년 만인 2022년 점유율을 7.1%로 확대했기 때문이다. 실제 BOE·티안마 등의 중국 업체는 정부의 투자보조금 지원에 힘입어 우리 기업을 쫓고 있다. 여기에 거대하고 탄탄한 내수 시장도 한몫하고 있다. BOE는 지난해 상반기부터 중국 전기자동차 업체인 BYD에 차량용 플렉서블 OLED 패널을 공급하고 있다.

모바일과 PC 등에 탑재되는 중소형 OLED의 경우 중국이 2년 내 우리 생산능력(캐파)을 따라잡을 것이라는 우려도 제기된다. 업계 관계자는 “중국의 (추격) 전례를 피하기 위해선 기술개발과 투자가 지속 진행돼야 할 것”이라고 했다.

|

|

OLED 선두업체로 꼽히는 삼성디스플레이와 LG디스플레이는 미래 먹거리로 차량용 OLED를 점찍으며 공급 확대 및 기술 개발 등 시장 선도에 집중하고 있다. 전기차·자율주행 등 전장기술의 고도화로 차량 탑재 디스플레이가 단순 화면 영상 구현을 넘어 자동차 부품·내외장재를 컨트롤하는 인터페이스 역할을 할 것으로 전망되고 있어서다. 지난해 기준 글로벌 차량용 OLED 시장에서 LG디스플레이와 삼성디스플레이 점유율은 각각 1, 2위를 기록한다.

삼성디스플레이는 그간 실적발표를 통해 차량용 OLED 생산 비중을 높여 차량용 시장을 선도하겠다고 밝힌 바 있다. 지난 4월엔 페라리의 차세대 자동차 모델에 탑재할 디스플레이 솔루션 개발에 협력하기로 하며 차량용 OLED 공급처를 늘리고 있다. 또 올해 국제모토쇼 ‘IAA 모빌리티’에 처음 참가해 고객사 확대에 적극 나선다. 이동욱 한국디스플레이산업협회 부회장은 “급격히 부상하는 차량용 디스플레이의 수출 및 투자 지원을 위한 안정적인 공급망 생태계 전략 마련이 무엇보다 필요하다”고 했다.

삼성디스플레이는 차량용 디스플레이 신제품인 ‘뉴 디지털 콕핏’을 ‘CES 2023’에서 처음 선보이기도 했다. 뉴 디지털 콕핏에 탑재된 34형 디스플레이는 좌우가 700R로 구부러지는 벤더블 기술을 탑재, 운전자에게 적합한 최적의 시청거리를 제공하고 집중력을 높여준다.

LG디스플레이도 수주형 사업 중심 사업구조 고도화를 이어가며 OLED 사업 비중을 확대할 계획이다. 지난달 말 실적발표에선 올해 2분기 기준 차량용 디스플레이 사업 수주금액이 4조원을 돌파했다고도 밝혔다. LG디스플레이의 차량용 디스플레이 매출은 2027년까지 연평균 10% 중반대 성장할 것으로 예상된다. 더 나아가 탠덤 OLED를 비롯해 슬라이더블, 투명 OLED 등 차별화한 폼팩터를 앞세워 차량용 디스플레이 시장을 공략하고 있다. 올해 양산을 본격화한 2세대 탠덤 OLED의 경우 1세대 제품 대비 휘도(화면 밝기)와 수명을 높이고 소비전력도 기존 대비 약 40% 저감하는 데 성공했다.

양사는 오는 16일 서울 코엑스에서 열리는 K-디스플레이 2023에서 차량용 OLED 등 기술 트렌드 및 제품 로드맵을 밝힐 것으로 관측된다.