.png)

.png)

|

부보예금은 코로나19 충격을 완화하기 위한 시중 유동성 증가와 안전자산 선호 증가 등으로 2020년 크게 불어난 뒤 계속 늘고 있다. 실제 2018년 6월 2058조원을 돌파한 부보예금은 2020년 6월에 전년 동기 대비 12.2% 급증해 직전 1년 증가율(4.7%)의 두 배 넘게 불어났다. 이후 지난해 6월과 지난 6월에는 각각 전년 동기 대비 9%와 7.4%씩 커져 내년에는 3000조원을 돌파할 것으로 예상된다.

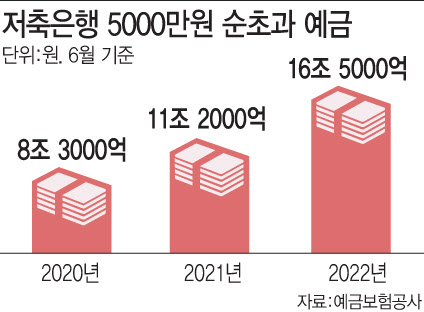

특히 기준금리 인상이 본격화된 지난 1년 사이 저축은행 부보 예금 증가율은 지난 6월말 기준 전년 동기 대비 30%로 은행, 보험사 등 다른 모든 금융회사보다 가장 빨랐다. 저축은행에 가장 급속도로 뭉칫돈이 쏠렸다는 얘기다. 이렇게 빠르게 자금이 몰린 저축은행의 5000만원 넘는 총예금은 24조4000억원으로 1년 전 17조3000억원보다 7조1000억원(41%)불어났다. 이는 저축은행 전체 부보예금의 4분1 수준이다. 이 중 예금자 보호를 못 받는 5000만원을 초과 금액(5000만원 순초과예금)도 16조5000억원으로 1년새 5조3000억원(47%) 급증했다.

같은 기간 한국은행 기준금리가 0.5%(2021년 6월)에서 1.75%(2020년 6월)까지 오르는 가운데 저축은행이 상대적인 고금리인 데다 2018년 4분기부터 퇴직연금 운용대상에 저축은행 예적금 편입이 허용되면서 예금자 보호를 못 받는 ‘불안한 예금’까지 한꺼번에 몰린 결과로 풀이된다.

전성인 홍익대 경제학과 교수는 “5000만원인 예금자 보호한도를 최소 1억원으로 상향해야 한다”며 “(예금자 보호 한도가)제도화된 2000년대 초반과 비교해보면 경제규모와 금융시장이 모두 크게 성장했지만, 예금보호 한도는 한번도 조정되지 않았다”고 말했다. 국내총생산(GDP)은 지난 2001년 707조원에서 2021년 2072조원으로 3배 정도로 불어났다.

![[르포]베이징 들썩였다…현대차 아이오닉V 공개현장 ‘인산인해'](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042401039t.jpg)