실적 전망치 내려도 외국인은 산다

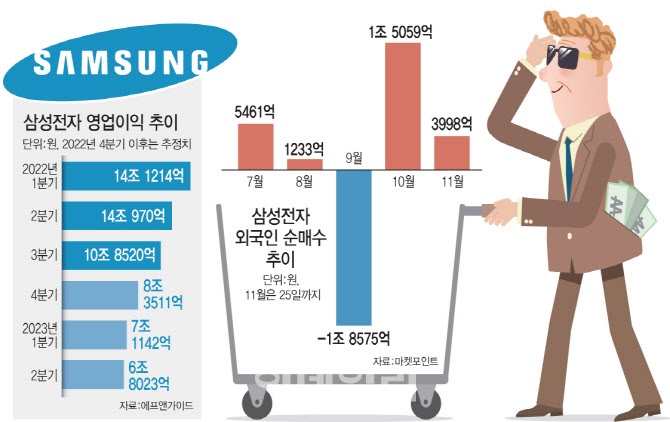

27일 마켓포인트에 따르면 지난 25일 삼성전자는 전 거래일보다 400원(0.65%) 내린 6만1000원에 거래를 마쳤다. 다만 외국인은 사흘 연속 삼성전자를 총 6830억원 어치 사들이며 꾸준한 매수에 나섰다. 덕분에 삼성전자는 이달 7일부터 꾸준히 ‘6만전자’를 지켰다. 실제 외국인은 이달 들어 삼성전자를 3998억원 순매수하며 지난달(1조5059억원)에 이어 여전한 ‘러브콜’을 이어가고 있다.

|

증권정보업체 에프앤가이드에 따르면 증권사들은 삼성전자의 올해 4분기 영업이익이 8조3511억원으로 전년 동기 대비 39.78% 감소할 것으로 보고 있다. 4분기 영업이익 전망치가 최근 한 달 사이 5.18% 줄어든 것을 감안하면 추가 하락 가능성도 염두에 둬야 한다. 내년 1분기와 2분기의 영업이익 전망치는 각각 7조1142억원, 6조8023억원으로 지난해 같은 기간의 반토막이 될 전망이다.

삼성전자와 함께 반도체 투톱인 SK하이닉스의 상황은 더 심각하다. SK하이닉스의 4분기 영업손실 전망치는 1703억원이다. 한 달 전만 해도 4분기 영업이익이 9355억원에 달할 것이란 기대가 있었지만 이제 적자 가능성을 열어둬야 하는 상황이다. 또 내년 1분기와 2분기에도 각각 8432억원, 7737억원의 영업손실을 낼 것이란 두려움이 커진 상황이다.

내년 1분기 주가 반등 기대 솔솔

하지만 내년 상반기 재고가 정상수준까지 소진되면 메모리 가격이 하반기께 상승 전환할 것이란 기대도 나오고 있다. 도현우 NH투자증권 연구원은 “데이터센터 가동률 상승으로 투자 증가, 스마트폰 교체 주기 발생 가능성 등이 수요 회복을 주도할 것”이라고 내다봤다.

시장이 우려하는 ‘치킨게임’ 가능성도 크지 않다. 치킨게임은 양쪽 모두 끝까지 포기하지 않아 모두에게 최악의 상황이 벌어지는 게임으로 산업에서는 모두가 재고 우려 속에서도 시장 점유율을 위해 공급을 상향시키는 양상이다. 하지만 현재 마이크론은 감산을 선언했고 삼성전자(005930)만 공급을 상향하는 모습이다.

최도연 신한투자증권 연구원은 “반도체 산업 자체가 역대급 불황만 버티면 다시 큰돈을 벌 수 있는 독과점 산업인 만큼, 굳이 무리할 필요 없다”면서 “삼성전자의 시장점유율은 2024~2025년에 상승할 전망이며, 경쟁업체들의 추가 공급 축소로 턴어라운드 시점도 예상 대비 늦어지지 않을 전망”이라고 내다봤다.

이에 증권가는 현재 외국인의 반도체주 ‘사자’가 내년 하반기 업황 반등을 앞두고 나타나는 선매수라고 판단하고 있다. 내년 하반기 업황 반등에 앞서 내년 1분기께부터 주가는 선반영돼 상승을 보일 가능성이 큰 만큼, 일찌감치 매집에 나섰다는 것이다. 한 자산운용사 운용역은 “내년 1분기라고 해봤자 약 한 달 앞으로 다가온 상황”이라며 “삼성전자가 6만원대로 올라왔다고 해도 주가수익비율(PER) 1.2배 수준으로 저평가돼 있는 만큼 매수가 부담스럽지 않은 구간”이라고 설명했다.

송명섭 하이투자증권 연구원은 “D램의 업황 개선 신호가 목격될 것으로 보이는 내년 1분기부터 상승세를 타기 시작하고 내년 말 주가도 현재 대비 큰 폭으로 상승해 있을 것”이라며 “향후 주가 하락 시에는 분할매수로 대응하는 것이 적절하다”고 말했다.