.png)

.png)

|

이상헌 하이투자증권 연구원은 “최근 물적 분할 상장 사례에서 볼 수 있듯이 소액주주들의 이익이 지배주주의 이해에 가려지거나 침해되는 경우가 발생하면서 기업지배구조가 낙후되고 있다”면서 “소액주주의 이익까지도 보호될 수 있는 지배구조 개선이 절실하게 필요한 상황”이라고 강조했다.

특히 지난달에는 동원산업과 비상장사인 동원엔터프라이즈의 합병 비율 논란으로 지배구조 이슈가 재점화되기도 했다. 회사가 제출한 우회상장 예비심사 신청서를 살펴보면 양사 합병비율은 1대 0.77로 산정됐다.

이 연구원은 “동원산업의 액면분할을 고려하면 실제 산정 비율은 1대 3.838”이라며 “대주주 일가가 소유한 비상장사 동원엔터프라이즈는 본질 가치로 합병 가액을 산정한 반면 소액주주 지분이 많은 동원산업은 본질가치에 한참 못 미치는 기준시가로 합병 가액을 산정한 것”이라고 분석했다.

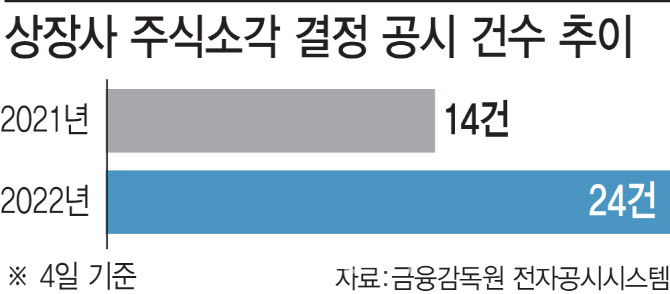

이처럼 소액주주 권리의 보호 필요성이 여전히 강조되는 가운데 미국 등 선진국에서는 상장사들이 자사주 소각을 통한 주주환원을 적극 활용하고 있다는 데에 주목했다. 앞선 자사주 소각 공시의 증가도 이같은 추세에 따른 것으로 풀이되는 대목이다. 이에 이 연구원은 SK(034730)와 삼성물산(028260), 한샘(009240)의 자사주 소각 여부가 주주 환원은 물론 중장기적 주가 부양의 결정적 변수가 될 것으로 내다봤다.

그는 “SK의 경우 지난 3월 주주환원을 강화하기 위해 오는 2025년까지 매년 시총 1% 이상 자사주를 매입하고 배당수입의 30%를 기본 배당에도 나서며 자사주 소각도 환원 옵션으로 고려할 예정이라고 밝힌 바 있다”고 말했다.

이어 “삼성물산은 지난 2020년 2월 잔여 자사주인 2358만주에 대해 추가 소각하거나 인수합병을 포함한 미래성장 투자에 활용하는 다양한 활용 방안을 검토한 뒤 결정 시점에 재공시할 예정이라고 밝힌 바 있다”며 “향후 자사주 소각 여부가 주주환원의 결정적 변수가 될 것”이라고 봤다.

한샘 역시 지난해 11월 배당과 자기주식 취득을 통해 적극적은 주주환원을 시행하겠다고 언급한 바 있다. 이에 올해 1분기부터 분기 배당을 실시하고 최소 연간 배당 성향을 50%로 상향 조정했다. 나아가 600억원의 자사주 취득도 결의했다. 지난해 11월부터 올해 1월까지 300억원을, 지난 3월부터 오는 6월까지 추가 300억원 규모를 취득할 예정이다.

이 연구원은 “한샘은 제2대주주인 테톤캐피탈(TETON CAPITAL)이 주주가치 제고를 강조하며 이상훈 경북대 로스쿨 교수를 신규 사외이사로 선임하는 주주제안을 내기도 했지만 부결된 바 있다”며 “한샘 기업가치가 모든 주주에게 돌아가야 한다는 그들의 명분은 향후 한샘의 주주환원에 지대한 영향을 미칠 것이며 그 중에서도 자사주 소각 여부가 결정적 변수로 작용할 수 있을 것”이라고 강조했다.

![복지관 안 다니면 알 수 없어…'그들만의 리그'된 노인 일자리 [only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800083t.jpg)

![기름값 올라도 남는게 없다…영세 주유소 줄줄이 경매행[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800131t.jpg)