.png)

.png)

|

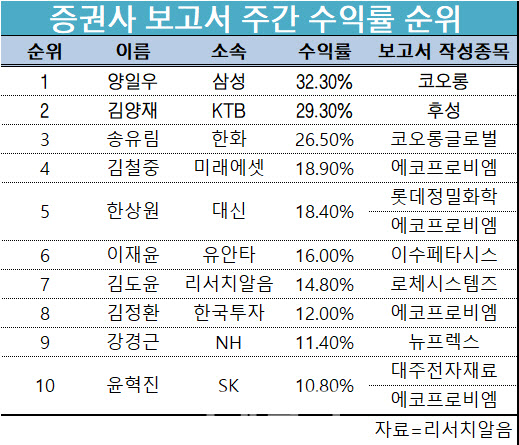

[이데일리 김소연 기자] 양일우 삼성증권 연구원이 9월 둘째 주(9월6일~10일) 보고서를 발간한 증권사 소속 연구원(애널리스트) 중 가장 높은 수익률을 달성한 것으로 집계됐다. 코오롱(002020)을 분석한 보고서가 높은 수익률로 이뤄졌다.

13일 독립 리서치센터 및 빅데이터 업체인 리서치알음에 따르면 이 연구원이 다룬 코오롱의 주간 투자 수익률은 32.3%에 달했다. 주간수익률은 보고서 발간일 전날 종가와 견준 그 주의 마지막 거래일 종가와 견줘 계산했다. 양 연구원이 기록한 수익률은 지난 주 코스피(유가증권시장) 지수가 2.35% 하락하고, 코스닥이 1.5% 하락한 국내 증시상황과 비교해도 눈에 띄는 수치다.

양 연구원은 지난 9일 코오롱에 대해 ‘수소 관련 핵심소재부품 그룹을 향해’라는 제목의 보고서를 냈다. 투자의견과 목표주가는 따로 제시하지 않았다. 양 연구원은 “그룹 내 자회사들이 수소 밸류체인의 다양한 역할을 확보하기 위해 노력 중”이라며 “수소 사업에 대한 기대감이 반영되며 코오롱플라스틱(138490)과 코오롱글로벌(003070) 등 자회사 주가가 각각 23%, 14% 상승했다”고 설명했다.

지주회사 코오롱과 코오롱생명과학은 코오롱티슈진을 각각 27.2%, 12.6% 보유하고 있다. 양 연구원은 “코오롱생명과학(102940) 주가 추이를 확인하면서 바이오 관련 리스크는 일부 점검할 수 있다”며 “코오롱생명과학의 주가가 올해 2월 이후 부진하지 않았다는 점은 티슈진 관련 이슈를 다소나마 덜어주는 이슈가 될 수 있다”고 덧붙였다. 코오롱 티슈진 거래 재개 시 코오롱 순자산가치(NAV) 증가에 도움이 될 수 있다는 점에서 코오롱 주가에 부정적이지 않다고 판단했다.

주간 수익률 2위는 후성(093370)을 다룬 김양재 KTB투자증권이 이름을 올렸다. 보고서 발간 후 평균 수익률은 29.3%였다. 김 연구원은 ‘육불화인산리튬(LiPF6) 가격 급등, 3분기 어닝 서프라이즈 전망’이라는 제목의 보고서를 통해 후성의 실적 추정치를 상향 조정했다고 분석했다. 김 연구원은 투자의견 ‘매수’ 유지, 목표주가는 1만9000원에서 2만1000원으로 10.5% 상향 제시했다.

김 연구원은 반도체 및 2차 전지 소재 업종 어닝모멘텀이 가장 강력한 업체로 후성을 꼽았다. 그는 “3분기 매출액이 917억원, 영업이익 145억원으로 LiPF6 부문 호조로 영업이익 추정치를 27.2% 상향했다”며 “LiPF6 가격 급등이 이뤄지고 있고, 2022년까지 가격 상승세를 전망한다”고 말했다. 최근 중국 완성차 업계도 앞다투어 장기 계약에 나서는 등 LiPF6 확보 경쟁이 심화하는 추세라는 설명이다.

|

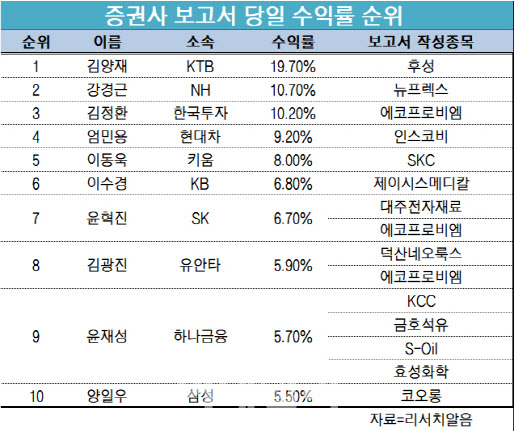

보고서 발간일 시가 대비 고가를 기준으로 집계한 ‘당일 수익률’은 후성을 다룬 김양재 KTB투자증권 연구원이 1위를 차지했다. 김 연구원은 주간 수익률 2위에 이어 당일 수익률 1위에 이름을 올렸다.

당일 수익률 2위는 뉴프렉스(085670)를 다룬 강경근 NH투자증권 연구원이 차지했다. 당일 수익률은 10.7%를 나타냈다. 3위는 김정환 한국투자증권 연구원으로, 김 연구원은 에코프로비엠 관련 보고서를 냈다. 당일 수익률은 10.2%로 집계됐다.

9월 둘째 주에는 증권사 소속 연구원 136명이 보고서 총 263개를 발간한 것으로 집계됐다.

|