.png)

|

[이데일리 이후섭 기자] 국내 보톨리눔톡신 시장 성장 둔화 우려를 딛고 메디톡스(086900)가 반등에 나섰다. 4분기 성수기를 맞아 실적회복 기대감이 커지는 가운데 국내 시장에서의 입지를 더욱 강화할 것이라는 전망이 나온다. 7위로 밀려났던 코스닥 시가총액 순위 도약도 노리고 있다.

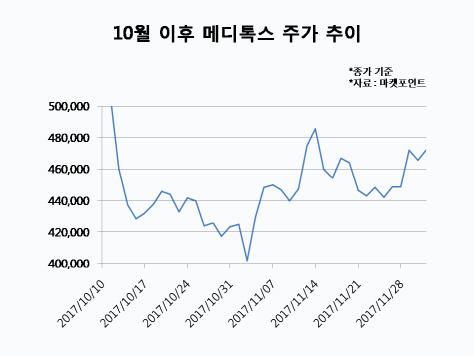

3일 마켓포인트에 따르면 메디톡스 주가는 지난달 이후 11.6% 올랐다. 해당 기간 기관이 448억원 순매수하며 주가 상승을 이끌었다. 메디톡스는 지난달 코스닥 기관 순매수 상위 6위에 이름을 올렸다. 메디톡스는 코스닥 랠리를 이끌던 제약·바이오주 강세 속에서도 3분기 실적 부진에 대한 우려로 신통치 않은 주가 흐름을 보였다. 지난 7월 60만원을 웃돌던 주가는 10월 40만원대 초반까지 밀렸으나 지난달 반등에 나서며 47만원선을 회복했다. 메디톡스의 3분기 매출액은 전년동기대비 22.1% 증가한 403억원, 영업이익은 5.0% 감소한 169억원을 기록해 시장예상치를 밑돌았다. 필러의 내수와 수출 매출액이 전년동기대비 각각 7.2%, 10.6% 감소했고 경쟁 격화로 지급수수료, 광고선전비 등 마케팅 관련 비용이 크게 늘면서 부진한 영업이익을 기록했다는 분석이다.

다만 보톨리눔톡신의 국내 평균판매단가(ASP) 20% 인하로 우려했던 영업이익 훼손은 발생하지 않았다는 판단이다. 선민정 하나금융투자 연구원은 “메디톡스의 이번 분기 영업이익 감소는 단가 인하 때문이 아닌 판매관리비에서 일회성 비용이 증가했기 때문”이라며 “매출총이익률은 81.1%로 지난 1분기(81.5%)와 2분기(82.7%) 대비 크게 감소하지 않았다”고 설명했다.

또 보톨리눔톡신 시장의 레드오션화에 대한 우려도 과도하다는 평가다. 선민정 연구원은 “보톨리눔톡신의 수출단가 하락 논란이 불거졌으나 중국시장의 따이공 물량 외에 정식으로 승인받은 국가들로 나가는 보톨리눔톡신의 수출단가는 평균 55달러 수준으로 여전히 견고하다”고 말했다.

오히려 국내 보톨리눔톡신 매출액은 100억원으로 전년동기대비 59% 증가하며 국내 시장내 입지를 더욱 강화할 것이라는 전망이 나온다. 진홍국 한국투자증권 연구원은 “3분기가 국내 보톡스 시장의 비수기라는 점을 감안하면 가격인하가 메디톡스의 점유율 확대를 촉발한 것으로 보인다”며 “메디톡스의 가격인하에 따른 물량확대 효과가 4분기에도 이어질 것”이라고 내다봤다. 4분기 국내 보톨리눔톡신 매출액은 전년동기대비 62% 늘어난 112억원을 기록할 것으로 예상했다.

중국시장 진출 모멘텀도 더해질 전망이다. 메디톡스는 지난 6월 중국에서 임상 3상을 완료하고 중국정부에 허가신청서를 제출했다. 오는 2019년 최종허가를 받고 제품을 출시할 수 있을 것으로 예상된다. 진홍국 연구원은 “메디톡스와 중국 판매 합작법인을 설립한 화희생물(Bloomage Biotech)은 중국에서 이미 유통채널을 갖추고 있어 기존 필러와의 패키징 전략을 통해 보톡리눔톡신 점유율을 5년안에 20%까지 확대할 수 있을 것”이라고 판단했다. 이에 한국투자증권은 메디톡스에 대한 목표가를 종전 52만원에서 59만원으로 상향 조정했다.

주가 상승세를 이어가면서 코스닥 시총순위도 회복할 수 있을지 여부도 주목된다. 지난 9월까지만 해도 코스닥 시총 순위 3위를 차지했던 메디톡스는 이날 기준 2조6727억원의 시총으로 7위에 머물러 있다. 코스닥 바이오 열풍에서 소외되며 이달 순위가 8위까지 밀리기도 했으나 최근 반등세에 힘입어 지난 29일 7위를 탈환했다. 6위 로엔과의 시총 차이는 1170억원으로 호시탐탐 순위 역전을 노리고 있다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)