박원갑 KB국민은행 부동산전문위원은 “원리금 분할상환이 의무화된 만큼 자신이 감당할 수 있는 대출 규모가 얼마까지인지 꼼꼼히 따져봐야 한다”며 “주택담보대출을 받는다면 집값의 30% 이내로 잡고 매달 원리금도 월급의 30% 이하가 되도록 하는 게 안전하다”고 말했다.

새로 도입될 규제의 유불리를 따져보는 것 역시 중요하다. 신DTI는 미래 소득 증가의 가능성 및 소득 안정성 등을 추정해 대출 한도를 정하는 방식이다. 이에 따라 은퇴를 앞둔 중장년층보다는 향후 월급이 오를 가능성이 큰 사회초년생과 신입사원 등 젊은 세대에게 훨씬 유리하게 작용할 것이란 전망이 많다. 따라서 신DTI가 시행되면 대출 한도가 오히려 늘어날 가능성이 있는 20~30대 젊은 세대는 그 이후 내 집 마련에 나서는 것도 방법이다.

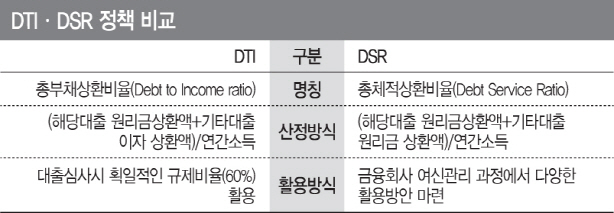

반면 이미 마이너스 통장과 전세자금대출, 신용대출 등 많은 대출을 안고 있는 수요자의 경우 DSR이 도입될 경우 대출이 어려워질 수 있다. 종전 DTI는 해당 대출의 원리금과 기타 대출의 이자만 고려해 산정했다면 DSR은 모든 대출의 원리금으로 상환 능력을 평가하는 제도다. 당초 금융위는 연내에 DSR 표준모형을 만들어 내년 중 은행권에 시범적으로 적용해 본 뒤 2019년 본격적으로 도입할 예정이었다. 그러나 이 일정은 앞당겨질 가능성이 크다.

청약가점이 높은 수요자라면 분양시장을 적극 노려보는 것이 좋다. 김현미 국토교통부 장관은 이달 초 청약 1순위 요건을 강화하는 등 무주택자를 우대하는 쪽으로 청약제도를 개선하겠다고 밝힌 바 있다. 현재 수도권은 가입 1년, 지방은 6개월만 지나면 청약 1순위 자격을 얻을 수 있다. 그러나 앞으로 정부는 이 기간을 최대 2년으로 늘리는 방안을 검토 중이다. 무주택 기간, 부양가족 수, 청약통장 가입 기간 등에 따라 가점을 부여하는 청약가점제 비율도 지금의 40%선에서 50% 이상으로 높아질 가능성도 크다.

함영진 부동산114 리서치센터장은 “부양가족이 많은 무주택자 등 청약가점이 높은 실수요자는 내집 마련의 기회가 예전보다 더 많아지게 됐다”며 “다만 분양가가 많이 오른 데다 집단대출에는 DTI 규제가 적용되는 만큼 청약에 앞서 자금 조달계획을 보다 철저하게 세워야 한다”고 말했다.

|

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)