31일 금융투자업계에 따르면 한국기업평가와 NICE신용평가는 지난 28일 동부제철의 회사채 신용등급을 BBB(안정적)로 평가했다. 동부제철은 내달 8일 1년 만기로 300억원의 회사채를 발행하기 위해 현재 시장 수요를 조사하고 있다.

회사채 발행으로 조달하는 자금은 사모사채 300억원을 차환하는데 사용할 예정이다. 올해 동부제철이 상환해야 할 회사채만 3000억원에 육박한다. 이들 회사채는 8%대의 높은 금리가 형성돼 있어 이자 부담이 상당한 편이다.

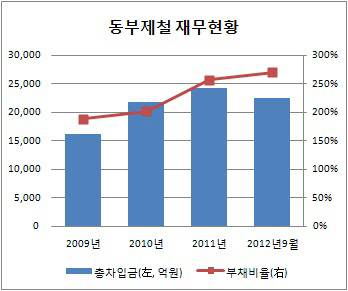

매년 회사채 이자 등 금융비용으로 지불하는 규모만 2000억원에 달하지만, 실제로 벌어들이는 수익은 크게 못 미친다. 기업의 이자부담 능력을 판단하는 이자보상배율(영업이익/순이자비용)은 2011년 0.12에 불과했고, 지난해 반기 기준으로도 0.20에 그쳤다. 이자보상배율이 1배에 못 미친다는 것은 영업활동을 통해 창출한 이익으로 이자비용조차 낼 수 없다는 의미다. 동부제철의 경우 지난해 영업이익으로 100을 벌어들였지만, 이자비용으로 500을 쓴 셈이다.

|

동부화재 등 금융계열사를 통한 재무적 지원가능성이 남아있지만, 그룹 자체의 지원 여력은 크지 않은 편이다. 곽노경 NICE신용평가 수석연구원은 “동부그룹은 비금융부문 주요 계열사들의 설비투자금액과 금융비용을 자체 창출 현금으로 충당하지 못해 전반적으로 재무 안정성이 불안정하다”고 설명했다.

동부제철의 전기로 열연강판이 포스코나 현대제철이 만드는 고로 열연강판에 비해 품질이나 제조 원가에서 다소 경쟁력이 떨어진다는 점도 부담 요인이다. 한국기업평가 관계자는 “뚜렷한 업황 회복이 선행되지 않고서는 열연강판의 영업적자 상태가 개선되긴 어렵다”며 “현금창출력 대비 과도한 재무 부담이 당분간 지속될 것”이라고 전망했다.

이에 대해 동부제철 측은 이미 대규모 투자가 마무리됐고, 실적도 점차 개선되는 추세라고 반박했다. 동부제철 관계자는 “지난해 열연강판 만드는 기술을 개선하면서 원가의 상당부분을 낮췄다”며 “하반기 이후 눈에 띄기 실적이 나아지고 있어 연간 적자 규모도 크게 줄일 수 있을 것”이라고 말했다.