|

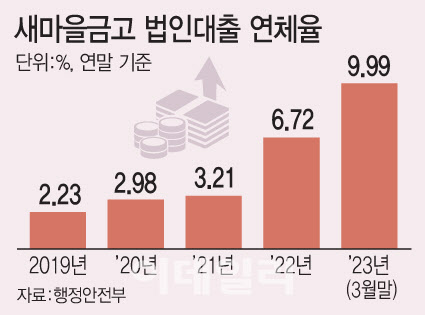

비공동대출을 포함한 법인대출 전체 연체율도 심각한 상황이다. 법인대출 연체율은 지난 3월 말 9.99%를 기록해 6월 말 현재 10% 초중반 선까지 올랐을 것으로 추정된다. 특히 법인대출 가운데 건설 및 부동산업 대출 연체율은 지난 3월 말 이미 12%대를 기록한 것으로 알려졌다. 6월 말엔 10%대 중반까지 급등했을 것으로 보인다. 법인대출 가운데 건설업과 부동산업자에 취급된 대출 잔액은 56조원 정도다.

관리형토지신탁 연체율은 1% 안팎으로 아직 미미한 수준인 것으로 알려졌다. 관리형토지신탁은 브릿지론부터 본PF대출까지 패키지형태로 담당하는 형태로 새마을금고에서만 취급하고 있다. 하지만 코로나 팬데믹 시기였던 2021년부터 취급을 대거 늘리기 시작해 연체가 드러나지 않았을 뿐 올해 말이나 내년 연체가 드러나기 시작할 것이란 분석이 지배적이다. 관리형토지신탁 잔액은 2020년 말 약 3조원에 불과했으나 현재 16조원 정도로 불어났다.

크게 보면 법인대출 가운데 건설 및 부동산업 대출 56조원(공동대출 20조원 포함)과 관리형토지신탁 16조원 등 총 72조원에서 연체가 일어났거나 잠재해 있는 것이다. 이 중에서도 여신심사가 취약한 공동대출에서 부실이 확대하고 있는 셈이다.

새마을금고의 이들 대출은 규모 면에서도 다른 비은행 업권보다 크다. 특히 법인대출 중 건설 및 부동산업 대출 잔액(56조원)은 저축은행, 캐피털, 상호금융 등 비은행 전체(126조원)의 44%에 달한다.

금융권에선 새마을금고 부실이 본격화했다는 진단이 나왔다. 금융권 고위 관계자는 “다른 업권과 굳이 비교하지 않더라도 새마을금고 대출 규모를 감안하면 현재 연체 상황은 심각하다고 볼 수 있다”고 했다.

행정안전부와 새마을금고 측은 “새마을금고 PF·공동대출 담보인정비율(LTV)이 60% 수준”으로 관리가 가능하다는 입장이다. 하지만 연체율이 오를수록 수익성이 악화할 수밖에 없어 각 마을금고가 부동산 경기 침체기를 버텨낼 수 있을지는 미지수다. 또 다른 관계자는 “LTV만 믿을 게 아니라 정부 차원의 특단의 조치가 필요해 보인다”고 했다.

!['뱅크런' 새마을금고의 회전문 이사장 인선...2명 중 한 명은 중임[2023국감]](https://image.edaily.co.kr/images/Photo/files/NP/S/2023/10/PS23101600728t.jpg)

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)