코스닥 상위 기업들의 코스피행이 지속하면서 코스닥 시장은 더욱 소외되는 악순환이 이어질 수 있단 우려도 나온다.

|

“코스닥 1·2위 에코프로그룹, 셀트리온과 겹쳐”

26일 한국거래소에 따르면 지난 2000년 이후 코스닥 시장에서 코스피 시장으로 이전 상장한 기업은 모두 49곳이다.

코스닥 시총 1위였던 네이버가 2008년, 셀트리온이 2018년에 코스닥에서 코스피로 넘어갔다. 코스닥 시총 2위였던 카카오(2017년), LG유플러스(2008년), 강원랜드(2003년), 기업은행(2003년)도 코스피로 옮겼다.

이전 상장은 추가 공모 과정 없이 기존 주식의 거래 시장을 옮기는 절차를 말한다. 다만 거래소의 코스피 시장 상장 심사를 받는 과정은 신규 상장과 동일한 절차를 거친다. 상장 적정성 등에 대한 심사를 받고 거래소의 승인 뒤 코스닥 상장 폐지 절차 등을 거친 이후 코스피 시장에서 거래를 개시할 수 있다.

지난해 코스닥에서 코스피로 옮겨간 기업은 LX세미콘 한 곳에 그쳤지만, 올해는 연초부터 NICE평가정보, 비에이치, 에스케이오션플랜트가 코스피 이전상장 절차를 밟고 있다. 이 가운데 시장에서는 특히 코스닥의 기둥인 에코프로 그룹의 코스피 이전 상장 여부에 관심이 쏠리고 있다.

현재 코스닥 시장에서는 2차전지 양극재 생산업체인 에코프로비엠과 지주사인 에코프로가 나란히 시총 1, 2위를 차지하고 있다. 두 기업의 시가총액은 34조5515억원(24일 기준)에 달해 코스닥 전체의 8.93% 수준을 차지한다. 역시 에코프로 그룹주로 환경 사업을 전개하는 에코프로에이치엔도 코스닥 시장에 상장해 시총 35위에 올라 있다.

에코프로 그룹의 상황은 지난 2018년 코스닥으로 이전한 셀트리온과 유사하다,

2017년 9월 당시 코스닥 시총 1위이던 셀트리온은 주주총회에서 이전상장을 결정했다. 당시 공매도 비중이 너무 높은데다, 코스피 시장의 주가 흐름이 상대적으로 안정적이라는 주주들의 요구가 끊이지 않았기 때문이다. 게다가 코스닥 시총 상위 2위에 셀트리온헬스케어가 있어 같은 그룹 내 계열사끼리 코스닥 투자자금을 두고 경쟁하는 상황도 기업으로서는 달갑지 않았다. 결국 셀트리온은 2018년 2월 9일 코스피 시장으로 자리를 옮겨 23일 현재 코스피 시가총액 13위(21조6298억원)에 자리잡고 있다.

에코프로 그룹 측은 “시장에서 이야기가 도는 것은 알고 있다”면서도 “현재 내부에서 코스피 이전상장에 대해 검토하고 이는 것은 아직 없다”라고 선을 그은 상태다. 다만 시장에서는 에코프로비엠이나 에코프로가 코스피 시장에서도 시가총액 30위 안에 들어가면서 코스피200 지수편입까지 넘볼 수 있는 만큼 두 상장사 중 한 곳, 특히 지주사 성격의 에코프로가 머지않아 코스피로 이전상장할 가능성이 크다는 관측을 내놓고 있다.

|

◇외국인·기관 유입에 수급 및 이미지 개선효과도

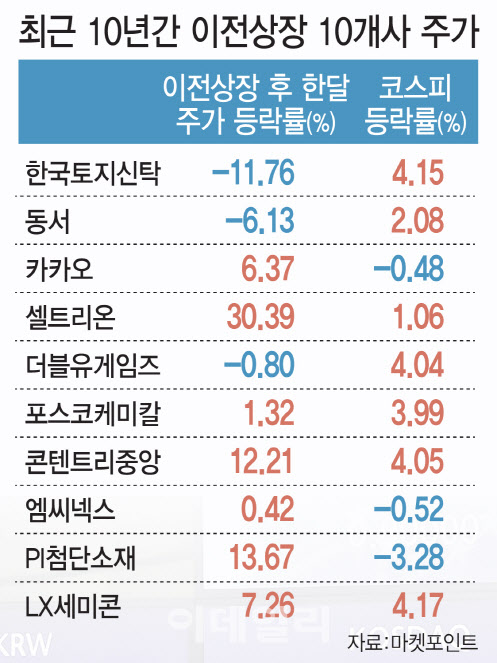

물론 이전상장을 한다고 해서 주가가 반드시 오르는 것은 아니다. 셀트리온(068270)은 코스피 이전 상장 이후 한 달 동안 30.39% 오르며 같은 기간 코스피의 상승률(1.06%)을 압도했지만 흔한 경우는 결코 아니다. 2016년부터 총 10곳의 코스닥 상장사가 코스피로 이전한 가운데, 이전 직후 한 달간 주가 추이를 보면 4개사는 코스피 지수보다 부진한 수익률을 거뒀고 2개사는 코스피와 큰 차이를 보이지 않았다.

다만 이전상장한 기업들은 코스피로 이동하면 분명한 수급 효과가 있다고 주장한다. 코스피의 경우, 시가총액에서 외국인이 보유한 비중은 31.3%이지만 코스닥은 각각 8.81%에 불과하다. 외국인과 기관이 비교적 장기투자를 하는 성향이 있는 만큼 이들의 비중이 높은 코스피에서 주가 변동성이 낮다는 것이다. 실제 거래대금을 시가총액으로 나눈 값인 시가총액 회전율은 이달 기준 코스닥은 55.50%이지만 코스피는 7.69%에 불과하다. 회전율이 낮다는 것은 그만큼 손바뀜이 적다는 뜻이다.

한 자산운용사 최고운용역은 “우량 코스닥 개별 종목을 사는 외국계 자본은 꽤 있겠지만 코스닥150이나 코스닥50 같은 지수를 담는 경우는 크지 않다”면서 “글로벌 증시 전체적으로 상장지수펀드(ETF)에 대한 수요로 외국계 패시브펀드의 비중이 커지는 상황이라 경쟁력이 있는 코스닥기업은 코스피로 이전하려는 욕구가 커질 수 있다”라고 분석했다.

전문가들은 상장사들의 잦은 이전상장은 코스닥시장에 대한 대외 이미지 악화로 이어질 수 있다고 우려한다. 미국 나스닥처럼 ‘기술주 중심 시장’이자 동등한 거래의 장을 추구하고 있지만 현실적으로 마이너리그 같은 부정적 꼬리표가 붙을 수 있다는 얘기다. 실제 코스피 이전을 택한 기업들도 ‘상장시장 효과’가 분명히 있다고 평가한다.

황세운 자본시장연구원 자본시장실장은 “코스닥 시장의 이전상장 분위기를 막기는 힘들다”면서 “새로운 대장주를 키워내기 용이하게 코스닥시장 환경을 조성해 나가는 노력이 더 중요하다고 본다”고 말했다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)