|

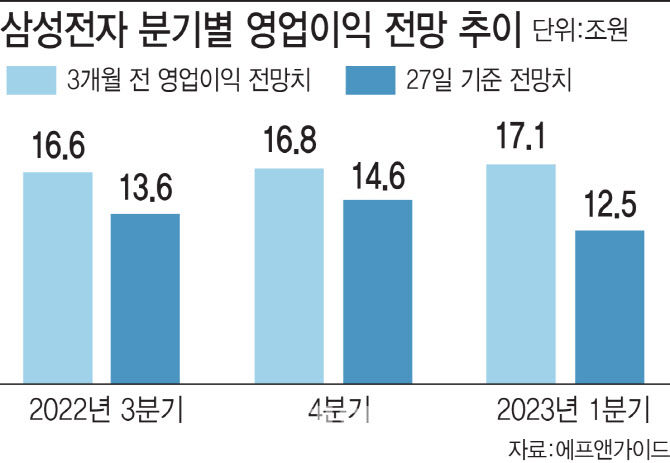

다만 외국인 순매수와는 별개로 삼성전자의 전망은 밝지 않다. 금융정보업체 에프앤가이드에 따르면 삼성전자의 영업이익은 3개월 전 대비 하향 조정되고 있기 때문이다. 올해 3분기와 4분기 모두 3개월 전 대비 17.7%, 13.2%씩 줄어든 13조6767억원, 14조6556억원으로 전망된다. 특히 내년 1분기의 경우 17조1655억원에서 12조5143억원으로 급감, 무려 27%나 하향 조정 돼 눈길을 끌었다.

이처럼 영업이익 감소가 진행된다는 점은 여전히 삼성전자 주가에 있어 부정적일 것으로 보인다. 김재은 NH투자증권 연구원은 “코스피의 실적 전망치 하향 조정 완화 여부는 최근 하향 조정을 주도하는 반도체 업종의 전망에 달려 있다”며 “삼성전자 주가와 애널리스트의 실적 전망치 변경 사례를 살펴보면 하향 조정의 폭이 완화되는 시점이 주가의 저점과 일치했다”고 짚었다.

회사 측도 이날 진행된 컨퍼런스콜에서 다소 조심스러운 하반기 전망을 내놓았다. 신성장 분야와 핵심 인프라 투자 지속으로 서버 펀더멘털 수요는 유지될 것으로 전망되나 매크로 이슈에 따른 소비심리 위축으로 PC와 모바일 수요 약세를 전망했다. 김장열 상상인증권 연구원은 “삼성전자는 글로벌 장비업체의 장비 공급시점과의 매칭을 이유로 로컬 장비업체 공급 시점 조정을 요청하는 것으로 파악된다”고 설명했다.

물론 최근의 미국 투자가 긍정적으로 작용할 여지가 있지만 삼성전자 주가는 투자보단 이익에 민감했다는 분석도 나온다. 김수연 한화투자증권 연구원은 “과거 삼성전자 주가는 투자보다 이익에 민감하게 반응했고 지금 삼성전자의 코스피 대비 이익 비중은 낮아지고 있다”며 “투자가 이익으로 연결되는 데에는 시간이 필요하며 내년 이익 컨센서스가 방향을 바꾸기 전까지 급하게 삼성전자를 채울 필요는 없어 보인다”고 말했다.

![결혼 앞둔 예비신부 사망…성폭행 뒤 살해한 그놈 정체는 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031200001t.jpg)