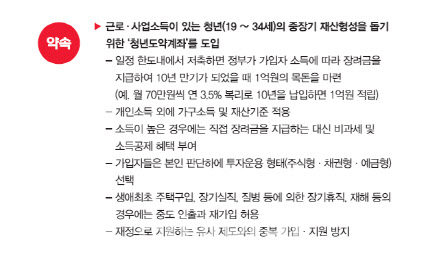

15일 금융권 및 정치권에 따르면, 윤석열 대통령 당선인은 근로 및 사업소득이 있는 19세~34세 청년의 중장기 재산형성을 돕기 위한 청년도약계좌를 도입하기로 공약했다. 매달 70만원 한도 안에서 소득 구간에 따라 일정액을 저축하면 정부가 최대 월 40만원 장려금을 지원해 10년 만기가 됐을 때 1억원 목돈을 마련하는 구조다. 공약집은 금리를 연 복리 3.5%로 가정해 10년 납입하는 것을 가정했다.

|

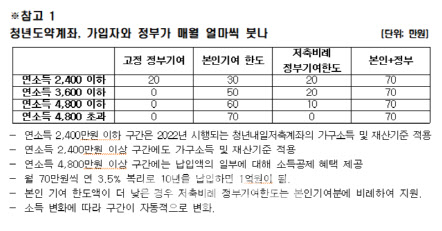

두 상품의 월 납입액은 다르다. 청년희망적금은 연소득에 관계없이 납입한도가 최대 월 50만원로 고정돼 있다. 반면 청년도약계좌는 연소득 2400만원 이하면 30만원, 연소득 3600만원 이하면 50만원, 연소득 4800만원 이하면 60만원, 연소득 4800만원 초과면 70만원으로 소득구간에 따라 납입한도가 다르다. 소득이 많을수록 불입가능 금액이 커진다.

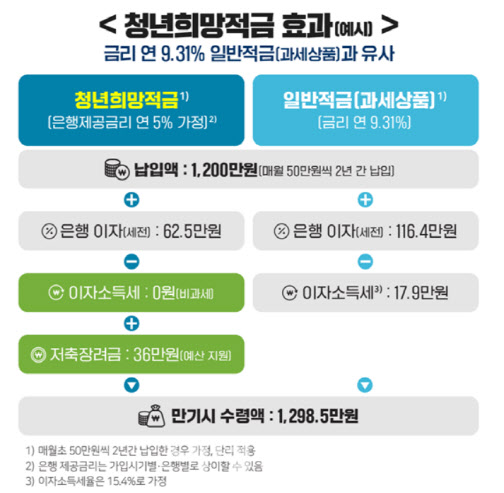

두 상품의 가장 큰 차이는 정부 지원금액과 이자가 붙는 방식, 만기다. 일단 정부 장려금이 다르다. 청년희망적금은 만기 2년까지 납입하는 경우 만기 때 한번에 최대 36만원을 지원한다. 정확하게는 1년차 납입액의 2%(50만원 납입 가정시 50x12x0.02=12만원), 2년차 납입액의 4%(50만원 가정시 50x12x0.04=24만원)를 더해 한번에 준다.

반면 청년도약계좌는 매달 정부 장려금이 나온다. 정부 장려금은 가입자 소득구간별로 다르다. 연소득이 작을수록 정부 장려금이 커진다. 연소득 2400만원 이하 가입자는 40만원, 연소득 3600만원 이하면 20만원, 연소득 4800만원 이하면 10만원의 정부 장려금을 각각 받는다. 연소득 4800만 초과자는 정부 장려금이 없고 비과세 및 소득공제 혜택을 준다.

두 상품은 이자가 붙는 방식도 다르다. 청년희망적금은 단리상품이다. 이자에 이자가 붙지 않고 정부가 주는 장려금 최대 36만원에 대해서도 이자가 적용되지 않는다. 청년희망적금의 기본금리는 연 5%이며 은행에 따라 최대 1%P(포인트) 우대금리를 더해 최대 연 6% 금리를 준다. 청년도약계좌는 금리가 연 3.5%로 상대적으로 낮다. 하지만 이자에 이자가 붙는 복리 방식이다. 만기는 청년희망적금은 2년인 반면 청년도약계좌는 10년이다.

|

여기에 청년희망적금은 단리 상품이고 만기에 한번에 정부 장려금을 주기 때문에 장려금 36만원에 이자가 붙지 않는다. 반면 청년도약계좌는 매달 정부 장려금에도 복리로 이자가 붙는다. 연소득 2400만원 이하 가입자의 경우 장려금 40만원을 월복리 3.5%로 10년간 납입할 때 붙는 이자는 954만342원(세전이자)이다.

이자소득에 대한 비과세 혜택 부분까지 고려하면 청년희망적금의 정부 전체 혜택은 은행 최고 금리 연 6%상품(단리, 2년)의 이자소득에 대한 비과세 부분 11만5500원에 장려금 36만원을 더한 47만5500원이다. 청년도약계좌는 연소득 2400만원의 경우 장려금 4800만원과 이에 대한 이자 954만원342원을 더한 5754만342원을 정부 혜택으로 볼 수 있다.

다만, 정부 장려금에 붙는 복리 이자는 엄밀하게 말해 은행이 주는 돈이라 954만원을 모두 정부 혜택으로 볼 수 없다는 시각도 있다. 40만원을 월복리 3.5%로 10년간 납입할 때 세전 이자가 954만원342원이고 이에 대한 이자 과세(15.4%)가 146만9213원이다. 만약 장려금 이자는 은행 혜택, 장려금 이자에 대한 비과세 혜택만 정부 지원이라고 본다면 청년도약계좌의 정부 혜택은 4946만9213원(4800만원+146만9213원)으로 약 4947만원이 된다.

금융권 관계자는 “윤석열 당선인 공약집만으로는 청년도약계좌의 구체적 상품 구조에 대해 불명확한 부분이 많다”며 “상품 구조가 명확해야 예산 등 자금 조달 부분도 추정할 수 있어 인수위 측에서는 서둘러 청년도약계좌의 구체적인 부분을 설명할 필요가 있다”고 말했다.

|