.png)

.png)

|

1세대 1주택자라고 하더라도 일정한 요건을 충족해야만 비과세가 될 수 있습니다. 더욱이 올해부터 양도소득세 규정이 더욱 복잡해져 좀 더 꼼꼼하게 따져보아야 합니다.

일단 첫 번째로 2년 이상 주택을 보유를 해야 합니다. 단 주택이 수용되거나 해외이주, 취학 또는 근무상 형편으로 세대전원이 출국하는 등 세법에서 정한 일정한 요건에 해당하는 경우에는 보유기간과 관계없이 비과세를 받을 수 있습니다.

두 번째로는 2년 이상 거주를 해야 합니다. 이 거주요건은 2017년 8월 3일 이후에 취득한 주택임과 동시에 취득 당시 조정대상지역에 소재한 주택만 해당됩니다.

예를 들어 2017년 8월 2일 이전에 취득한 주택이거나 취득 당시 조정대상지역에 소재한 주택이 아니라면 2년 이상 거주할 필요없이 보유만 하면 되는 것입니다.

마지막으로 보유와 거주기간 계산에 관한 것인데요. 작년까지는 주택의 보유와 거주기간은 애초 취득한 날과 거주한 날부터 계산하면 됩니다. 그러나 세법개정으로 인해 올해부터는 2주택 이상 보유한 1세대가 1주택 외의 다른주택을 모두 처분한 경우에는 처분 후 나머지 남은 1주택을 보유한 시점부터 보유기간을 계산하도록 됐습니다.

|

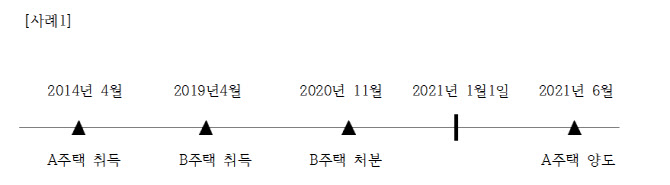

사례1의 경우 작년 12월 31일 이전에 B주택을 처분했으므로 개정된 세법이 적용되지 않아 A주택의 보유기간 기산일(금융거래에 있어서 자금의 수도(受渡, 현물과 대금 교환)) 결제일 은 애초 A주택 취득일인 2014년 4월입니다.

|

위의 경우 말고도 일시적 2주택에 해당 할 경우에는 훨씬 복잡해지므로 사실상 일반인들은 보유기간이나 거주기간을 판단하기가 상당히 어렵습니다.

또 주의해야 할 점이 있습니다. 위의 처분이란 말이 양도뿐만 아니라 증여나 용도변경도 마찬가지로 최종 1주택을 보유한 날부터 보유와 거주기간을 기산해야 한다는 것입니다. 양도소득세 비과세인지 아닌지의 차이는 엄청난 차이가 나기 때문에 꼼꼼히 따져보셔야 합니다.