|

20일 한국거래소에 따르면 올해 들어 현재까지 코넥스 시장에서 신규 상장은 1건도 이뤄지지 않았다. 이달 들어서는 원자력 발전소 계측 제어 서비스를 제공하는 이성씨엔아이 한 곳 만이 코넥스 상장을 위한 신청서를 접수해 상장을 준비 중이다. 올해 금융투자협회의 장외거래시장(K-OTC) 신규 지정이 지난 4월 ‘엘에스아이앤디’ 등 3곳이 이뤄진 것과 비교해도 코넥스 시장은 다소 정체된 셈이다.

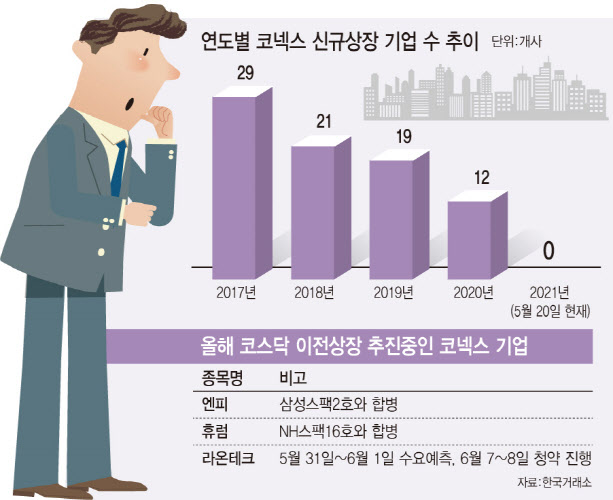

특히 연도별로 최근 상장 추이를 봐도 2017년 29곳에 달했던 신규 상장은 △2018년 21곳 △2019년 19곳 △2020년 12곳으로 점차 줄어드는 흐름을 보이고 있다.

코넥스 시장은 한국거래소가 2013년 개설한 ‘코스닥 시장의 전 단계이자 등용문’ 격의 시장이다. 초기 중소벤처기업의 성장 지원, 모험 자본 선순환 체계 구축을 위해 개설된 신시장이라는 것이 거래소 측의 설명이다. 거래소 측은 “현재 중소기업의 자금조달은 대부분 은행 대출에 편중돼 있어 부채 비율이 높아지고, 기업의 존립이 위협받을 수 있다”며 “이와 같은 환경을 고려, 초기 중소기업의 특성을 살려 대응할 수 있는 코넥스 시장을 개설하게 됐다”고 설명했다.

이에 코넥스 시장은 중소기업법상 중소기업만 상장이 가능하고, 공모와 사모·직상장 등 진입 방법을 다양화해 상장을 촉진하고 있다. 여기에 정규 시장 상장법인과는 달리 분·반기보고서 면제, 수시공시 사항 축소 등을 통해 공시 부담을 낮추고, 사외이사와 상근감사 설치 등의 의무도 면제했다.

금융투자업계에서는 코스닥에 기술특례상장 도입으로 문턱이 낮아진 것을 이유로 보고 있다. 굳이 코넥스를 거칠 유인이 사라진 셈이다.

지속적으로 장벽을 낮췄음에도 신규 상장이 줄어들고 있는 상황인 만큼 한국거래소는 지속적인 상장 유치 등을 위한 업계 의견 수렴, 제도 개선 등을 고려하겠다는 계획이다.

“시장 제기능 위한 정책 개선 등 필요해”

여기에 신규상장뿐만이 아니라 ‘코스닥 등용문’ 역할인 이전상장 역시 다소 위축된 모양새다. 2013년 코넥스 시장 개설 이후 코스닥으로 이전상장한 기업은 총 71개에 달해 매년 평균 8~9개 기업이 꾸준히 코스닥에 입성해왔다. 올들어서는 5곳의 코넥스 기업(래몽래인, 인카금융서비스, 시큐센, 이노벡스, 루켄테크놀러지스)이 코스닥 이전상장을 신청했다가 철회했다. 이전상장을 추진하다가 중단한 한 기업 관계자는 “코스닥 이전을 위한 준비 중 내부통제 관련 미비 사항을 발견했다”라며 “코넥스 상장이라는 지위보다는 실질적인 ‘메이저 시장’의 상장사로 거듭나기 위한 준비가 기업 스스로에게 요구되는 상황”이라고 설명했다. 시큐센 측 역시 주관사와의 협의를 통해 사업영역의 본격적인 확장과 재정비 후 이전상장을 재추진한다는 계획을 밝혔다.

현재까지 상장 승인을 받은 코넥스 기업은 △엔피 △휴럼 △라온테크로, 이중 엔피와 휴럼은 스팩 합병을 통해 코스닥에 진출한다는 계획이다. 이전상장 과정 역시 직접 이전보다는 스팩 합병의 비중이 더 큰 상황으로 시장 간 ‘수직 이동’이라는 목표와도 거리가 먼 상황으로 풀이된다.

이와 같은 상황에서 시장이 설립 초기 목적에 부합하기 위해서는 보다 적극적인 정책이 필요하다는 이야기도 나온다. 지난해 코스닥으로 이전상장한 한 기업 관계자는 “코넥스 상장이 대외 신인도 제고 등에 도움이 되는 등 긍정적인 점은 있다”면서도 “세제 지원이나 상장 심사 기간의 축소 및 조건 완화 등 보다 현실적인 정책이 필요하고, 시장 자체의 거래 활성화를 통해서 인지도를 끌어올리는 것도 필요하다고 본다”라고 말했다.

자유로운 투자가 가능하고 크래프톤, 카카오뱅크 등 올해 IPO 유망주들이 활발히 거래되는 사설 장외시장에 비해 기본예탁금 제도를 갖추고 있는 것도 활성화의 걸림돌으로 제기된다. 코넥스 시장은 현재 개인 투자자의 경우 3000만원 이상의 기본 예탁금을 갖추고 있는 자들에게만 투자를 허용하고 있다. 예탁금 조건을 면제받을 수 있는 대상은 전문투자자나 창투조합 등으로 일반인의 접근이 어렵다. 한 금융투자업계 관계자는 “거래량이 적고 일일 거래 자체가 활성화되지 않은 시장이다 보니 투자 유치도 어렵고 관심도 덜한 지점은 개선이 필요할 것”이라고 말했다.