|

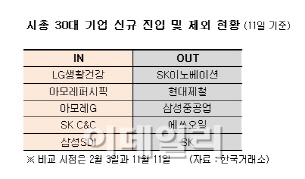

정유업계를 대표하는 SK이노베이션(096770)과 에쓰오일(S-OIL(010950)), 조선 ‘빅3’를 형성하고 있는 삼성중공업(010140), 포스코의 대항마로 평가받고 있는 제철업계 2위 현대제철(004020)은 시가총액 상위 30대 기업에서 밀려나며 씁쓸한 연말을 보낼 처지에 놓였다.

SK이노베이션은 지난 3분기 연결기준 488억7000만원의 영업이익을 올렸다. 지난해 같은 기간보다 84.6% 줄어든 수치다. 그나마 전분기 영업적자에서 다시 흑자로 전환했다는 것이 위안거리다. 에쓰오일은 400억원에 육박하는 영업손실을 기록했다. 지난 2분기에 이어 연속 적자 행진이다.

정유업계는 국제 유가 급락과 정제마진 악화로 몸살을 앓고 있다. 특히 석유화학이나 윤활유사업에선 그나마 소폭의 이익을 내고 있지만 정유사업에서 큰 폭의 손실을 기록하면서 전체 실적이 곤두박질치고 있는 모습이다. 당초 업계는 국제 유가가 배럴당 80달러 초반대에서 추가적인 하락 가능성이 크지 않다고 예상했지만 이미 70달러대에 진입한 현실을 감안하면 향후 업황이 개선될 것으로 보기는 어렵다.

지난 2분기 창사 이래 최대인 1조1037억원의 영업적자를 기록하며 한국 경제에 경종을 울렸던 현대중공업은 3분기에 더 큰 충격을 안겼다. 영업손실 규모가 무려 1조9346억 원에 달했다. 미리 부실을 털어냈던 삼성중공업은 상대적으로 양호한 실적을 기록했지만 1년 전과 비교하면 선뜻 받아들이기 어려운 성적표다.

조선업계는 지난 2012년 저가수주 경쟁의 후폭풍을 맞고 있는 상황이다. 여기에 중국 업체들이 합종연횡을 통해 규모를 키우며 압박해 들어오고, 엔저를 등에 업은 일본 조선사들이 원가 경쟁력을 앞세워 수주를 가로채고 있다. 저가수주의 상처가 어느 정도 아문다고 하더라도 세계 경기 회복 지연이나 환율 등의 영향은 당분간 조선업계의 발목을 잡을 가능성이 크다.

현대제철은 시장 예상치를 웃도는 3분기 실적을 내놨음에도 불구하고 주가 흐름이 좋지 않다. 최근 연중 최저치를 찍기도 했다. 모기업인 현대차가 서울 삼성동 한전부지를 시장 예상을 훌쩍 뛰어넘는 10조5500억 원에 낙찰받으면서 이른바 ‘승자의 저주’ 우려가 퍼진 결과로 증권가는 보고 있다. 여기에 엔저 현상이 뚜렷해지면서 국내 철강산업이 타격을 받을 수 있다는 전망이 확산되고 있는 것도 악재로 작용하고 있다.

|

☞ SK이노베이션, 전기比 영업 흑자전환 불구 순손실 628억 기록

☞ '유가 하락 여파' 에쓰오일, 두 분기 연속 영업적자(상보)

☞ 먹구름 속 '조선 빅3', 돌파구 있나

☞ 현대重, 3분기 영업손실 2조원 육박..적자폭 확대, 최대 손실

☞ 현대重, 3분기 영업손실 1조9346억원..매출 12조 4040억원

☞ 삼성重, 3Q 영업익 1815억..영업이익률 5.6%

☞ 현대제철, 3Q 연결 영업익 3759억..전년比 133.6% 증가

☞ "현대차 한전부지 매입, 잊혀지던 코리아디스카운트 상기"