.png)

.png)

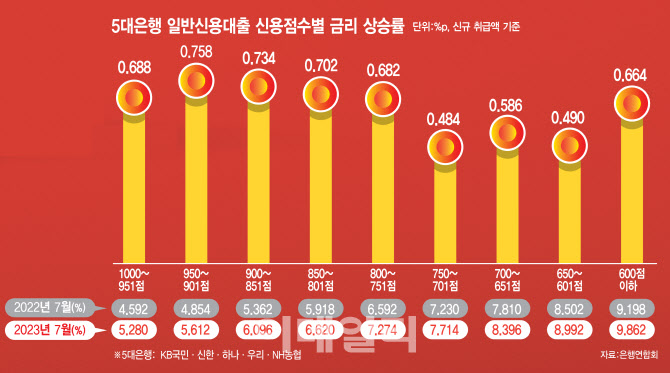

지난 1년간 고신용자의 신용대출 금리 인상폭이 저신용자보다 더 높았던 것으로 확인됐다. 은행권 ‘대출 갈아타기’ 경쟁에 시중은행이 중저신용자 가산금리를 낮췄고, 고신용자들이 낮아진 가산금리를 떠안은 것으로 해석된다.

|

그러나 자세히 뜯어 보면 고신용자의 대출금리 상승폭이 더 컸다. 같은 기간 901~950점대는 0.758%포인트, 851~900점대는 0.734%포인트, 801~850점대는 0.702%포인트씩 상승했다.

반면 701~750점대는 0.484%포인트, 651~700점대는 0.586%포인트, 601~650점대는 0.490%포인트를 형성했다. 신용점수 800점 이상의 신용대출 금리가 0.7%포인트 이상 오르는 동안 600~700점대는 0.4~0.5%포인트 오른 것이다. 이 기간 평균 금리 인상분 상당 부분을 고신용자들이 ‘감당’한 셈이다.

신용대출은 주택담보대출 등과 달리 담보가 없어 금리가 높은 편이다. 신용등급별로도 금리 차이가 상대적으로 커 고금리 상황 속에 신용대출 이용자의 이자 부담은 더 크다. 그러나 신용등급이 높은 사람의 금리 인상폭이 더 높았다는 점에서 역차별 논란이 일고 있다.

이는 은행이 저신용자들의 가산금리를 줄여줬기 때문인 것으로 보인다. 가산금리는 대출 금리를 정할 때 기준금리에 덧붙이는 위험가중 금리를 가리킨다. 통상 신용도가 높아 위험이 적으면 낮아지고, 반대로 신용도가 낮아 위험이 많으면 높아진다.

그러나 지난 1년간 고신용자에게 신용대출 가산금리가 더 붙은 것으로 집계됐다. 은행연합회에 따르면 지난 7월 5대 시중은행의 일반신용대출 가산금리는 3.686%로 전년 대비 0.434%포인트 올랐다.

900점대 이상이 0.4%포인트 오른 반면 701~750점대는 0.3%포인트대, 650점 이하는 0.1%포인트대 인상에 그쳤다.

한 금융권 관계자는 “지난 5월 대환대출 제도가 본격 시행한 이후 시중은행들이 저축은행 등에서 고객 끌어오기에 몰두하면서 저신용자들의 가산금리를 줄여준 것으로 보인다”며 “이 부족분을 고신용자인 상대적 중산층들이 흡수하는 모양새”라고 설명했다.

![서울시장 후보 사는 집은…오세훈 ‘대치'vs정원오 ‘왕십리'[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600079t.jpg)

![세금 100만원 걷는데 5500원 썼다…국세청 직원 1명이 175억 징수[세금GO]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042600280t.jpg)