|

◇ 月평균 경상흑자는 반토막나고 ‘해외 투자’는 소폭 증가

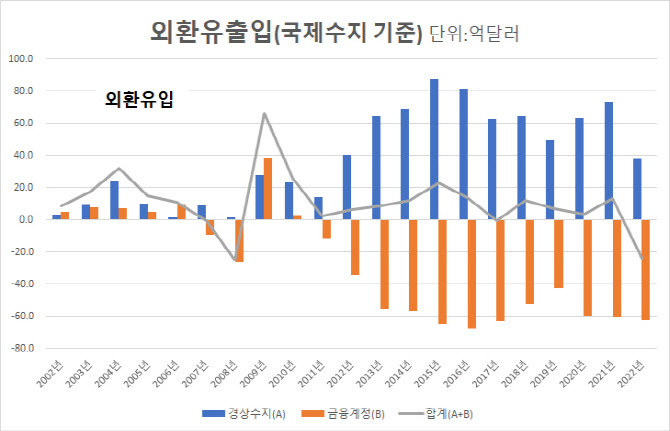

서영경 한국은행 금융통화위원회 위원실에 따르면 경상수지에서 금융계정을 뺀 외환수급(준비자산 및 금융기관간 거래는 제외)을 살펴본 결과 올 들어 5월까지 월 평균 24억1000만달러가 순유출됐다.

2002년 이후 작년까지 총 세 차례 순유출이 일어났는데 이는 2007년(7000만달러 순유출) 이후 5년 만에 순유출 전환이다. 액수로 따지면 2008년(25억2000만달러) 금융위기 수준에 육박한다. 한은 관계자는 “데이터는 민간부문의 외환유출 흐름을 보여주기 위한 것”이라며 “숫자의 규모는 큰 의미가 없다”고 설명했다.

외환 순유출이 일어나는 이유는 원자재 가격 상승 등에 경상수지 흑자폭이 줄어들고 있기 때문이다. 올해 월 평균 경상수지는 38억3000만달러로 전년(73억6000만달러)의 반토막 수준으로 줄어들었다. 그만큼 무역 등을 통해 국내로 들어오는 달러가 줄었다는 얘기다.

반면 금융계정(준비자산, 금융기관간 거래 제거)은 62억4000만달러 빠져나갔다. 전년(60억1000만달러)보다 소폭 증가한 것이다. 외국인들이 국내에 투자하는 것보다 국내에서 해외로 투자하는 것이 훨씬 더 크게 늘어났다는 얘기다.

올 들어 국내 기업이 해외에 직접 투자하는 규모는 월 평균 66억4000만달러 증가했으나 반대로 해외 기업이 국내에 직접 투자하는 것은 13억1000만달러 늘어나는 데 그쳤다. 국민연금, 서학개미의 해외 주식·채권 투자도 66억6000만달러 증가한 반면 외국인의 국내 주식·채권 투자는 3분의 1 수준인 24억달러 증가에 불과했다.

|

◇ 외환 부족분 메우려 ‘달러 빚’ 급증

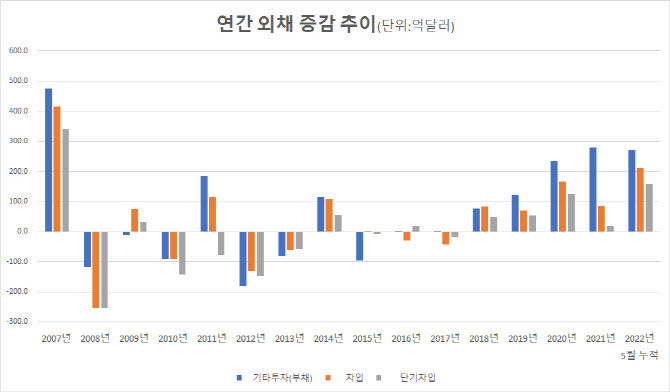

국내로 유입되는 달러 등이 줄면서 외환 부족분을 메우려는 수요가 늘어나 달러 빚이 늘어나고 있다. 이주호 국제금융센터 외환분석부장은 최근 보고서에서 “경상수지 흑자 감소와 직접·증권투자 자산 증가로 인한 자금 부족분을 대체하기 위해 외화부채가 증가하고 있다”고 밝혔다.

국제수지 통계 내 ‘기타 투자(부채)’, 즉 외채의 경우 올 들어 5월까지 누적으로 269억5000만달러가 증가했다. 이는 작년 한 해 외채 증가분(278억8000만달러)에 육박하는 규모다. 이중 은행 등에서 빌린 차입금은 209조9000억원으로 3분의 2(77.9%)를 차지했다. 특히 만기 1년 이내의 단기차입금은 156조4000억원에 달해 외채의 절반 이상(58.0%)으로 집계됐다.

한 금통위원은 최근 금통위 의사록에서 “지난 10여년 동안 외환수급은 전체적으로 순유입이 유지되는 기조적인 흐름을 보여왔으나 최근에는 순유출이 지속되는 이례적인 상황이 벌어지고 있다”며 “글로벌 금융위기 직전에도 이과 유사한 상황이 나타나면서 단기외채가 증가했고 이는 금융위기 상황에서 급격한 자본유출을 초래하는 계기가 됐다”고 평가했다. 주로 국내 채권 투자를 위한 외은지점의 본점 차입과 기업 외화자금 수요에 대응한 국내 은행의 해외 차입으로 외채가 늘어나고 있다는 분석이다.

현재 달러 유동성은 부족하지 않지만 상황이 악화될 경우 외화 차입비용은 늘어나고 달러 유동성 지표인 스와프 베이시스도 확대될 것이란 우려가 나온다. 이주호 부장은 “현재는 달러 유동성이 메말라서 달러를 차입할 때 프리미엄(이자)을 더 많이 줘야 하는 상황은 아니지만 여기서 더 나빠지면 스와프 베이시스는 확대될 것”이라고 밝혔다.

현재의 흐름을 바꿀 변수로 미국 인플레이션 정점 여부가 떠오른다. 시장에선 물가 정점론이 조심스럽게 힘을 얻으면서 4일 스와프 베이시스는 3년물 기준 마이너스(-) 30bp(1bp=0.01%포인트)로 외려 한 달 전 대비 반토막 수준으로 축소됐다. 달러인덱스도 7월 중순 108선에서 106선으로 하락했다.

한편에선 국내기업, 연금, 개인투자자 등 경제주체들의 해외 투자가 추세적으로 늘어나면서 구조적인 외환 순유출이 나타나고 있다는 분석도 나온다. 또 다른 금통위원은 “거주자의 해외 증권투자가 추세적으로 늘어나는 만큼 외환 순유출은 단순한 사이클상의 문제가 아닌 구조적인 문제일 수 있다”며 “앞으로 흐름을 멀리 내다보면서 대응방안을 마련해 나갈 필요가 있다”고 당부했다. 2016년께부터 거주자의 해외 직접·증권투자는 연간 1000억달러 안팎의 증가세를 보이고 있다.

(용어설명)기타 투자(부채)=국제수지 상 자금의 과부족을 주로 은행권의 차입과 대출을 이용해 조정해 주는 계정