.png)

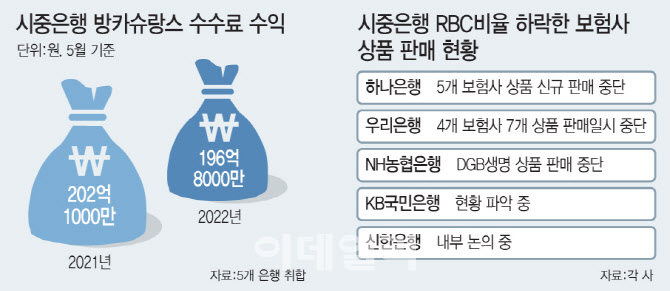

우리은행이 보험사와 제휴를 맺고 은행 창구에서 취급하던 방카슈랑스 중 7개 상품 판매를 지난 10일부터 중단했다. 보험사들의 건전성 지표인 RBC(지급여력) 비율이 떨어지면서 고객들이 불안해하자, 선제적 조치에 나선 것이다. 하나은행도 지난 2일부터 5개 보험사의 일부 상품 신규 취급을, 농협은행은 DGB생명 보험상품 판매를 각각 중단했다. RBC비율이 낮은 보험사 상품을 판매했다가 자칫 금융당국으로부터 ‘불완전상품을 판매했다’는 오명을 받을 수도 있어서다.

|

13일 금융권에 따르면 최근 은행들이 RBC비율이 금융당국 권고치(150%) 밑으로 떨어진 보험사의 방카슈랑스 상품 판매를 줄줄이 중단하고 있다. 우리은행이 판매를 배제한 방카슈랑스는 DGB생명 1개, 한화손해보험 1개, DB생명 3개, 흥국화재 2개 등 총 7개 보험 상품이다. 이들 4개 회사는 지난 1분기 RBC비율이 크게 떨어졌다. 방카슈랑스는 은행 창구에서 보험을 판매하는 것을 의미한다.

하나은행이 신규 취급을 중단한 상품도 RBC비율이 150% 미만으로 하락한 5개 보험사의 일부 상품이다. 하나은행은 5개 보험사의 명단을 밝히지 않았지만, 1분기에 150% 미만으로 RBC비율이 떨어진 DGB생명ㆍ한화손보ㆍNH농협생명ㆍDB생명ㆍ흥국화재 등으로 파악된다. 농협은행도 DGB생명 보험 상품에 대한 신규 판매를 중단했다. 신한은행과 KB국민은행은 아직 중단조치는 내리지 않았으나 상황을 살피며 검토 중에 있다.

은행들이 이들 보험사의 상품을 방카슈랑스 창구에서 빼건 건전성 위험이 커지고 있다는 판단에서다. 은행들은 보통 RBC비율을 바탕으로 판매 제휴 보험사를 선정하고 있는데, 기준치에 미달하는 곳들이 생겨나며 선제적 조치에 나선 것이다.

RBC비율이란 보험사의 건전성을 따지는 지표다. 고객이 일시에 보험금 지급 요청을 했을 때 보험사가 이를 지급할 수 있는지를 보여주며 100%면 전 고객에게 지급이 가능한 상태로 판단한다. 이에 보험업법에서는 100%를 기준으로 삼고 있고, 금융당국에서는 이보다 넉넉한 수준인 150%를 권고하고 있다.

그간 보험사들은 RBC비율 150%를 넘기며 여유로운 수치를 유지했다. 하지만 지난해 말부터 채권 등 시장금리가 급등하면서 상황이 반전됐다. 보험사가 투자했던 채권의 금리가 오르면서 평가이익이 급격히 떨어진 것이다. 이에 보험사들의 RBC비율이 급격히 추락했고, 금융당국의 권고기준은커녕 보험업법 기준을 채우지 못하는 보험사가 나오기 시작했다.

실제 1분기 기준 RBC비율을 보면 DGB생명 84.5%, 한화손보가 122.8%, NH농협생명 131.5%, DB생명은 139.1%, 흥국화재가 146.7% 순으로 낮다. DBG생명의 경우 3월 기준 100% 이하지만, 3월 중 유상증자를 결정해 4월 기준 RBC비율이 108.5% 수준이다.

시중은행 방카슈랑스 수수료 수익 하락

은행들이 방카슈랑스 운영을 신중하게 하면서 관련 판매 수익도 떨어지고 있는 상태다. 실제 KB국민ㆍ신한ㆍ하나ㆍ우리은행 등 4개 은행의 방카슈랑스 수수료 수익을 살펴보면 지난 5월 기준 196억8000억원으로 전년 동기에 비해 5억3000만원이 떨어졌다.

한 은행권 관계자는 “보험사들은 금리가 오른 데 따른 회계적 현상이라고 하는데, 솔직히 고객입장이라면 불안할 것”이라며 “금융소비자보호법도 있어 고객이 불편해하는 보험상품을 권유할 수도 없는 상황”이라고 말했다.

한편 보험사들의 RBC비율이 크게 하락하자 금융당국은 LAT(책임준비금적정성평가) 잉여액을 활용해 RBC비율을 올릴 수 있도록 규제를 완화키로 했다. 이에 따라 6월 이후에는 대부분의 보험사가 금융당국 권고기준인 RBC비율 150%를 맞출 수 있을 것으로 전망된다.

![[그해 오늘] 승객 모두 비명질러…388명 다친 상왕십리역 열차 사고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050500001t.jpg)