올해 금융당국의 가계대출 옥죄기 여파로 대출문이 점점 좁아지고 있는 가운데 대안금융을 표방한 온라인투자연계금융업(P2P)이 서서히 존재감을 드러내고 있다. A씨와 같이 기존 금융권에서 대출받기가 어려운 차주들이 온투업으로 몰리고 있는 것으로 풀이된다. 이에 금융당국으로부터 공식 인가를 받은 업체가 나온 지 6개월 만에 누적 대출액이 2조원을 웃돌고 있다. 등록업체가 반년 만에 3곳에서 36곳으로 증가했으며 개별 업체들의 대출액이 증가한 데 따른 것이다.

|

공식 인가 업체 나온 지 6개월…2조 웃도는 누적 대출 금액

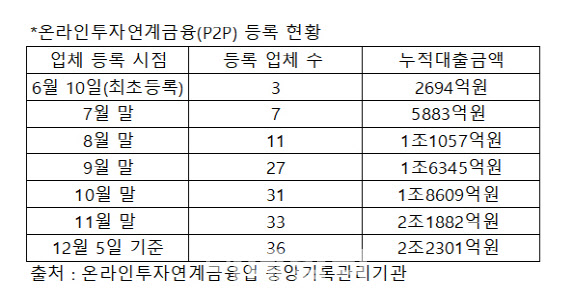

6일 온라인투자연계금융업 중앙기록관리기관에 따르면 이날 기준 온라인투자연계금융업자(온투업자) 33곳의 누적 대출금액은 2조2301억원, 대출잔액은 1조 601억원을 기록했다. 지난달 15일을 기점으로 금융당국으로부터 인가받은 업체 36곳 중 33곳의 수치다. 대출액이 가장 많은 곳은 4034억원, 가장 적은 곳은 33억원이었다.

온투업체가 처음 금융당국으로부터 등록된 시점인 지난 6월에는 등록 업체 수가 3곳(랜딧·8퍼센트·피플펀드)에 불과했다. 당시 이들 업체의 누적 대출금액은 2694억원, 대출잔액은 2323억원이었다. 지난 9월 말 시점에서는 등록 온투업자가 27곳으로 증가했으며, 이들 업체 누적 대출액은 1조6345억원, 대출잔액은 9398억원을 기록했다. 또 한 달이 지난 시점인 지난 10월 말 기준으로는 등록업체는 31곳을 기록했다. 누적 대출액은 1조8609억원, 대출잔액은 9724억원으로 집계됐다. 온투업체 관계자는 “저축은행 등 2금융권에서 고금리 대환대출을 하는 비중이 60%에 달한다”면서 “이 같은 이유로 업체마다 대출이 늘고 있는 것으로 알고 있다”고 설명했다.

|

온투금융은 온투업자가 운영하는 온라인 플랫폼을 통해 차주는 대출금을 빌리고 투자자는 대출에 따른 이자를 받는 방식이다. 이 과정에서 온투업자는 수수료를 받는 방식으로 운영된다. 앞서 온라인투자연계금융업 및 이용자 보호에 관한 법률(온라인투자연계금융업법)이 제정돼 지난해 8월부터 시행되면 1년간 준비 기간을 거쳤다. 온투금융을 하기 위해서는 자기자본 5억원 이상 등 요건을 갖춰야 인가를 받을 수 있다.

온투금융 회사 대출 상품들은 개인 신용대출 금리가 9~12%, 주택담보대출은 연 7~10%로 1금융권보다 높지만 저축은행 등 대출과 비교했을 때 비슷한 수준이거나 낮아서 차주들에게 매력적인 대안금융으로 성장해왔다. 아직까지 DSR(총부채원리금상환비율) 규제를 받지 않아 기존 대출이 있더라도 신용도와 소득수준에 따라 추가 대출을 받을 수 있다는 것도 장점으로 꼽힌다. 여기에 투자자들은 연간 7~12%의 수익률을 거둘 수 있어 2%대의 예·적금 시대의 또 다른 대안 투자처로 꼽혀왔다.

다만, 예금자보호법 등의 보호를 받지 못해 원금회수를 할 수 없다는 점에서 유의해야 한다고 금융당국은 설명하고 있다. 업계 관계자는 “P2P업체 시절처럼 부실 사태가 일어날 가능성은 적어졌다”면서도 “부실 문제를 고려하지 않을 수 없는 만큼, 이 부분도 소비자들이 잘 알고 있어야 한다”라고 조언했다.

!['술톤' 벗고 회춘한 황정민…몸이 보내는 건강 경고였다[건강한줄]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26070201297t.jpg)