이중 선두주자는 우리은행이다. 우리은행은 자신들의 강점인 대출 서비스를 네이버 스마트스토어 사업자에 무담보 신용대출로 제공한다. 대신 네이버와의 기술 협력을 통해 인증서 등 새로운 오프라인 사업에 나서고 있다.

온라인 사업자 전용 신용대출 곧 출시

8일 금융업계에 따르면 우리은행은 이르면 다음달, 늦어도 하반기 안에 온라인사업자 전용 무담보·신용대출을 출시한다. 대상자는 네이버 스마트스토어에 입점한 온라인 소상공인이다. 네이버는 자사 쇼핑 플랫폼 스마트스토어에 입점한 소상공인과 우리은행 사이에서 대출 중개를 한다.

우리은행과 같은 1금융권 은행이 온라인사업자 전용 무담보 대출을 선보이기는 이번이 처음이다. 그동안 은행들은 신용평가사의 신용점수에 근거해 신용대출을 주는 정도였다. 사업자 대출도 사업용지와 점포 등 물리적인 담보물이 있어야 했다. 점포가 없거나 사업 경험, 금융 이력이 일천한 초기 온라인 사업자들은 은행 대출을 받기 힘들었다.

우리은행은 이 같은 허점을 보완하기 위해 신용평가사의 신용점수뿐만 아니라 BC카드 등을 통한 결제·매출 정보 등도 분석한다. 자체적으로 대안신용평가를 해 금융 이력이 부족한 씬파일러(Thin Filer) 온라인 사업자에게도 대출을 주고 있다.

스마트스토어 입점자들은 본인의 신용도에 따라 우리은행이 제공하는 대출 상품을 선택할 수 있다. 금융 이력이 부족해 이마저도 받을 수 없는 사업자는 네이버파이낸셜이 제공하는 대출을 받을 수 있다.

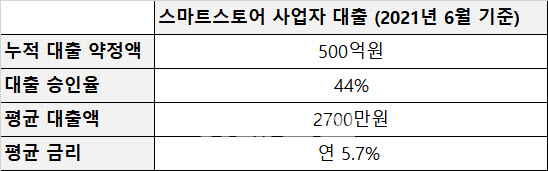

|

다만 이 상품은 제2금융권 금융사인 미래에셋캐피탈의 대출을 받아야 한다. 1금융권 대출보다 금리가 높은 경우가 많다. 네이버파이낸셜 관계자는 “우리은행과의 대출 협력은 스마트스토어 입점자들이 보다 많은 금리 혜택을 받게 하는 데 있다”고 말했다.

네이버파이낸셜 측은 항간에 돌고 있는 ‘대출비교서비스’는 아니라고 선을 그었다. 대출비교서비스는 카카오페이 등 특정 플랫폼에 1~2금융권 대출 상품이 올라와 있는 것을 뜻한다. 플랫폼은 사용자의 신용도와 선호도에 따라 각 금융사들의 대출 상품을 추천한다.

네이버 관계자는 “금융당국으로부터 혁신금융서비스를 받은 플랫폼만 가능한 서비스”라면서 “현재 네이버는 이런 서비스를 할 수 없다”고 말했다.

대출 내준 은행, 기술을 받다

우리은행은 네이버와 협력을 하면서 두 가지 이점을 얻었다. 첫번째는 기업대출고객 확보다. 금융당국의 가계대출 규제 속에 기업대출 늘리기는 전 은행들의 필수 과제가 됐다.

우리은행은 네이버스마트스토어와의 협력을 통해 입점자들을 새로운 대출자로 받을 수 있게 됐다.

두번째는 기술 협력과 서비스 확대다. 예컨대 네이버 플랫폼이 갖고 있는 모바일 기반 본인 인증, 빅데이터 분석 등의 기술을 활용해 새로운 서비스 기회를 갖는 것이다.

실제 우리은행은 네이버와 기술 협력을 통해 연세대에 금융·플랫폼·교육과 연계된 스마트캠퍼스 구축에 나선다. △연세대학교 전용 간편결제‘연세페이’서비스 △연세대학교 전용 디지털 화폐‘연세코인’개발 △우리은행과 네이버 자체 인증서를 통한 학생·교직원 온라인 인증 서비스 △강의·조별 과제물 협업·공유, 실시간 퀴즈, 스케줄 관리 서비스 △인공지능 및 교육 빅데이터에 기반한 블렌딩 교육 및 학습 솔루션의 공동 개발 등을 추진해 나갈 계획이다.

|

신한은행은 이런 기술 협력을 하면서 네이버부동산에 전세자금대출 배너를 달기도 했다. 네이버는 자사 플랫폼을 이용하는 사용자에게 전세자금대출에 대한 정보를 제공하고, 신한은행은 새로운 대출자를 모객할 수 있었다.

지방은행들은 네이버와의 협력에 더 적극적이다. 수도권 대출 이용자 확보가 시급하기 때문이다. 지방은행 관계자는 “빅테크와의 협력은 생존을 위한 필수”라고까지 말했다.

한편 금융권 한켠에서는 네이버의 금융 협력으로 네이버의 금융 플랫폼 지배력이 더 높아질 수도 있다고 우려하고 있다. 그러나 핀테크 업계 관계자는 “더이상 은행이 필요없는 시대가 올지도 모른다”면서 “변화에 적응하는 것도 지금 은행들의 당면 과제”라고 말했다.