.png)

|

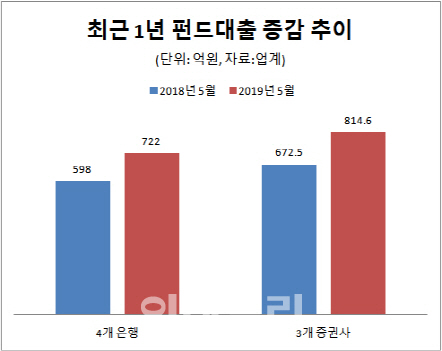

30일 금융투자업계에 따르면 신한·KEB하나·우리·농협 등 4개 은행의 펀드담보 대출 잔액은 지난달 기준 722억원으로 전년 동기 598억원보다 20.7% 늘었다. 자산규모 상위에 있는 A증권사는 지난달 펀드 담보대출 잔액이 770억원으로 전년 동기 650억원보다 18.4%(120억원) 증가했다. 앞서 4개 은행 대출 규모를 뛰어 넘는다. 이밖에 B증권사는 잔액이 6억원에서 10억6000만원으로, C증권사는 16억6000만원에서 34억원으로 각각 늘었다.

펀드 담보 대출은 시중은행과 증권사에서 취급한다. 펀드를 담보로 제공하기 때문에 조건을 충족하면 최저 3% 초반에 금리가 형성돼 신용 대출보다 저렴하다. 담보 비율은 펀드의 투자 대상에 따라 달라진다. 안전자산 채권 비중이 많으면 90%, 위험자산 주식 비중이 크면 50% 정도 받을 수 있다. 다만 머니마켓펀드(MMF)나 해외 뮤추얼 펀드, 퇴직 연금에 포함된 펀드는 담보로 안 받는다. 금융사 관계자는 “근로기준법상 퇴직연금을 담보로 잡으려면 절차가 까다로울 뿐더러, 자금 특성상 조기에 현금화하는 것이 바람직하지 않기 때문에 다루지 않는다”고 말했다.

최근 주식 시장이 반등한 것이 대출 여력을 키운 것으로 분석된다. 지난해 하반기 증시가 폭락하면서 하락한 펀드 가치가 최근 회복하면서 담보 비율도 커진 측면이 있다. 펀드평가사 KG제로인에 따르면 국내 주식형 펀드 1년 평균 수익률은 -10.5%이지만, 6개월 평균 수익률은 5.2%다. 증권사 관계자는 “신용보다 담보로 자금을 조달하는 것이 금리가 싸기 때문에 여력이 되면 활용할 만하다”며 “펀드 담보대출 규모가 늘어난다는 것은 직접 주식에 투자하기보다는 간접 투자 상품을 가진 투자가가 많아졌다는 의미”라고 말했다. 복수의 은행 관계자는 “2008년 글로벌 금융위기 당시는 펀드 가치가 폭락하면서 상당수 대출이 탈이 났던 적 있지만, 지난해 담보로 잡은 펀드 가운데 이런 사례는 없었다”고 말했다.

펀드 업계에 달가운 현상은 아니다. 펀드 시장이 공모에서 사모로 쏠림 현상이 강화되는 상황에서, 펀드 대출 활성화는 이런 흐름을 키울 수 있기 때문이다. 지난달 펀드 설정액 60조7490억원 가운데 사모펀드가 36조9902억원으로 과반이다. 공모 비중은 2016년 사모에게 밀린 이후 양측 격차는 더 커지고 있다. 공모펀드 운용사 관계자는 “담보로 제공하는 펀드는 언제든 현금화할 가능성이 열려 있다고 봐야 하기 때문에 운용사 입장에서 반길 일은 아니다”고 말했다.

![“심플한데 고급져”…남친룩 정석 변우석 일상 패션[누구템]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050200312t.jpg)