.png)

.png)

|

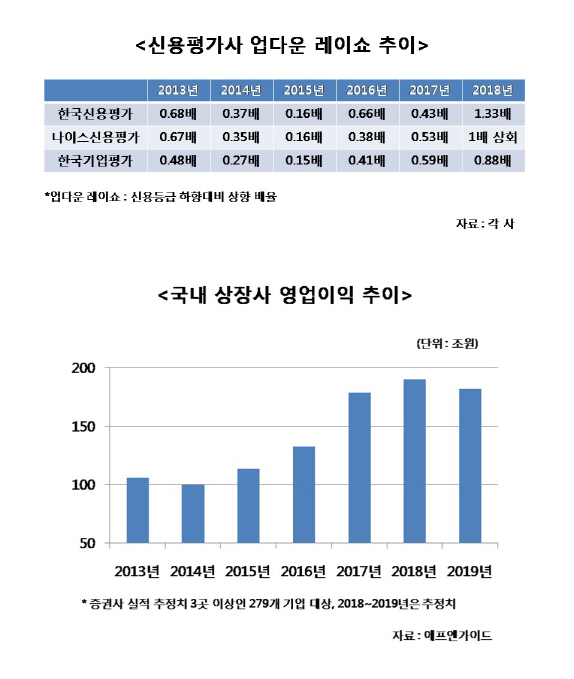

27일 한국신용평가에 따르면 지난해 업다운 레이쇼(등급 하향대비 상향 배율)는 1.33배로 지난 2012년 이후 6년만에 1배를 회복했다. 13개 기업의 신용등급이 상향 조정됐으며, 11개는 하향됐다. 한국기업평가의 지난해 업다운 레이쇼는 0.88배로 1배에 못 미쳤으나, 지난 2015년 0.15배에서 2016년 0.41배, 2017년 0.59배로 꾸준히 상승세를 이어왔다. 특히 투자등급(BBB- 이상)에서는 2017년 1.11배에서 지난해 1.75배로 급등했다. 나이스신용평가도 2015년에서 0.16배에서 상승세를 지속하며 지난해 1배를 상회하는 수준으로 집계됐다.

지난해 상장사 영업이익 `정점`…화학·건설 위주 신용등급 개선

신용등급 변화는 기업이익 추이와 밀접한 관련성을 보이고 있다. 에프앤가이드에 따르면 증권사의 실적 추정치가 3곳 이상인 279개 국내 상장사의 영업이익은 지난 2014년 100조원을 밑돌며 바닥을 찍고 이후 꾸준한 증가세를 보였다. 업다운 레이쇼도 2015년 0.15배 수준에서 저점을 찍은 후 상승세를 이어오며 궤를 같이 하고 있다.

지난해 삼성전자(005930) SK하이닉스(000660)의 사상 최대 실적 달성 등에 힘입어 국내 기업이익은 정점을 찍었다. 코스피 상장사의 지난해 3분기 기준 누적 매출액과 영업이익은 각각 1403조원, 130조원으로 사상 최대치를 기록했다. 이길호 한신평 평가정책본부 연구위원은 “지난해 화학 및 반도체 업종의 호황, 일부 건설 및 철강 업체의 재무구조 개선, 증권·캐피탈 업체의 사업 및 재무역량 강화로 인해 등급상향이 증가했다”고 설명했다.

실제 지난해 OCI(010060) SK인천석유화학 SKC(011790) 한화케미칼(009830) 호반건설 아주산업 등 화학, 건설 업종의 기업들이 신용평가사의 등급상향 리스트에 이름을 올리고 있다. 해당 업종이 많이 포함된 SK그룹의 선전이 눈에 띈다. 반면 현대위아(011210) 등 자동차 업종, SK증권(001510) DB금융투자(016610) 대신에프앤아이 등 금융·증권 업종은 신용도가 약화됐다. 현대차그룹 계열사는 부정적 등급전망이 부여되거나 와치리스트 하향검토에 등록되는 등 업황 부진의 영향을 받았다.

올해 이익 증가세 꺾여…“등급전망 불확실성 증가”

올해 신용등급 전망은 그리 밝지 않다. 다시 하향 우위를 보일 가능성이 높아 보인다. 우선 기업이익이 지난해를 정점으로 감소 추세가 예상된다. 지난해 4분기 삼성전자·SK하이닉스·현대차의 어닝쇼크로 지난해 코스피 상장사 기업이익은 당초 예상치인 200조원을 밑돌 것이라는 전망이 나온다. 4분기에 이어 올해에도 삼성전자와 SK하이닉스 등의 이익 감소가 불가피할 것으로 전망되면서 실적 추정치가 하향 조정되고 있다. 에프앤가이드의 국내 상장사 영업이익 컨센서스도 지난해 189조5400억원에서 올해 182조2000억원으로 줄어들며 5년만에 증가세가 꺾일 것으로 예상된다.

신평사에서 바라보는 시각도 마찬가지다. 한기평은 올해 자동차, 디스플레이 등 16개 업종의 사업환경이 비우호적일 것으로 전망했으며, 한신평도 9개 업종의 사업환경의 사업환경을 비우호적을 봤다. 신용등급 측면에서는 올해 신평사 3사 모두 긍정적으로 예상되는 산업은 전무했다. 특히 지난해 긍정적으로 바라봤던 반도체, 석유화학 업체의 전망도 올해 중립적으로 낮췄다.

더불어 지난해말 기준 부정적 전망 및 하향검토에 등록된 기업수가 한신평(25건)과 한기평(28건) 모두 긍정적 전망을 웃돌고 있다. 올해 사업전망이 어두운 점을 감안하면 신용등급은 다시 하향 기조를 보일 수 있다는 관측이다. 이길호 연구위원은 “미·중 무역분쟁, 미국 기준금리 인상, 가계부채 증가 등 국내외 경기 불안 요인이 산재돼 있는 가운데 지난해 하반기 이후 부정적 전망이 증가한 점을 감안하면 등급전망에 대한 불확실성이 재차 증가하는 양상”이라고 진단했다. 나이스신평도 올해 업다운 레이쇼가 전년대비 다소 낮아질 것으로 예상했다.

![복지관 안 다니면 알 수 없어…'그들만의 리그'된 노인 일자리 [only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800083t.jpg)

![기름값 올라도 남는게 없다…영세 주유소 줄줄이 경매행[only 이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042800131t.jpg)