여러 의구심에도 골판지 제조 업체에 대한 자본시장의 관심은 기대 이상이다. 원매자들은 가격만 맞으면 수천억원 투자 의지를 피력하기도 한다. 시장에서는 택배 물동량이 한해도 빠지지 않고 우상향하고 있다는 점에 주목한다. 장기간 보유하며 꾸준한 상승세를 그려야 하는 경영참여형 사모펀드(PEF) 운용사들의 투자 철학과 맞아떨어진다는 관측도 있다.

|

1일 자본시장에 따르면 종합제지기업 전주페이퍼·전주원파워 인수전에 다수의 원매자가 뛰어들었다. 과거 태림포장(011280)을 인수해 성공적으로 매각한 경험이 있는 PEF 운용사인 IMM PE 등의 원매자가 전주페이퍼·전주원파워 인수를 검토 중으로 알려졌다. 조만간 인수후보를 추리고 실사 등의 후속 절차에 나설 예정이다.

매각 대상은 최대주주인 모건스탠리PE가 보유한 전주페이퍼·전주원파워 지분 전량(58%)이다. 나머지 지분을 보유 중인 신한자산운용도 지분 매각 때 동반 매도권을 행사할 것으로 알려지면서 사실상 지분 100%가 매각 대상으로 꼽히고 있다.

폐기물 사업을 영위하는 전주원파워에 대한 관심도 적지 않지만, 자본시장에서는 골판지 제조업을 하는 전주페이퍼를 주목하고 있다. 1965년 설립된 전주페이퍼는 원래는 국내 최대 규모로 신문용지를 제조하던 회사다. 그러나 2000년 중반 이후 종이신문 수요가 급감하면서 실적도 덩달아 빠졌다.

새 기회는 폐지를 활용한 골판지 사업에 뛰어들면서 생겨났다. 신문용지 제작 대신 택배 박스에 사용되는 골판지 제조로 업종을 바꾸면서 실적 개선을 일궈냈다. 2020년 4785억원 수준이었던 회사의 매출액은 지난해 6655억원으로 40% 가까이 성장했다. 같은 기간 77억원이었던 영업이익은 연 115억원 수준으로 개선됐다.

지난해 대양금속 품에 안긴 영풍제지(006740)는 지난달 골판지 제조사 업체 ‘태화피엔티’ 인수 소식을 알렸다. 볼트온 전략(동종기업 추가 인수)을 통한 사세 확장에 본격 시동을 건 것이다. 영풍제지는 태화피엔티 인수로 기업가치를 높이고, 업계 상위권 제조사로 도약한다는 계획이다.

이밖에 아세아제지(002310)는 지난 4월 골판지 제조공장 신설에 1951억원을 투자한다고 공시했다. 생산능력 확대를 통한 경쟁력 강화를 위해 투자를 결정했다는 게 회사 측 설명이다. 1분기 주춤한 실적을 기록한 상황에서도 골판지 제조 사업에 대형 투자를 단행한 것이다.

|

자본시장이 골판지에 남다른 관심을 보이는 이유는 무엇일까. 핵심은 ‘택배 수요가 과연 줄어들 것이냐’는 질문에서 시작한다. 신문용지 수요도 줄고, 최근에는 사무용지 수요까지 줄어드는 상황에서 골판지 수요는 도리어 늘고 있다는 게 포인트다.

한 자본시장 관계자는 “앞으로 택배 수요가 줄어들 것이냐 묻는다면 아니라고 본다”며 “결국 안정적인 실적과 성장 구현이라는 측면에서 본다면 눈여겨볼 업종이라고 본다”고 말했다.

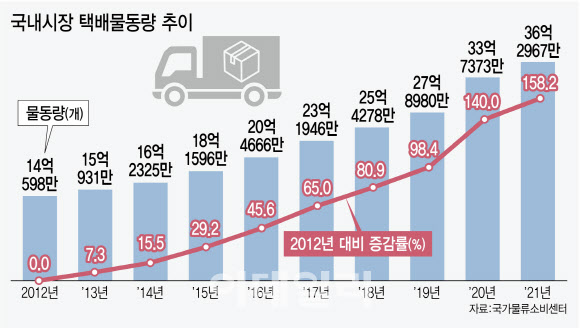

실제로 국가물류통합센터에 따르면 국내 택배물동량 추이는 2012년 14억598만개에서 2021년 36억2967만개로 10년 새 2.6배 증가했다. 같은 기간 경제인구 1인당 연간 택배이용 횟수도 2010년 48.8회에서 2021년 128.4회로 2.6배 늘었다. 주목할 부분은 택배 수요가 최근 10년간 한 해도 거르지 않고 꾸준한 우상향 곡선을 그렸다는 점이다

한 PEF 운용사 관계자는 “국제 물가에 연동하는 백색제지와 달리 골판지는 폐지 재활용 기반이기 때문에 안정적인 운영이 가능하고 환경적인 측면을 강조할 수 있다는 점에서 높은 평가를 받고 있는 것 같다”고 말했다.

또 다른 업계 관계자는 “택배 상자를 만드는 골판지 대체재가 뾰족하게 없다는 점도 안정적인 성장을 노릴 요인”이라며 “유가 내지는 인건비 영향을 받는 택배 유통 대신 골판지 제조는 앞선 영향에서 자유롭다는 점도 고려하고 있다”고 덧붙였다.

관건은 결국 밸류에이션(기업가치)이다. 성장세는 공감하지만, 합리적인 가격이 아니라면 표류할 가능성도 없지 않다. 모건스탠리 PE가 2013년부터 꾸준히 매각을 시도했지만 새 주인 찾기에 실패한 원인도 결국 밸류에이션 이견 때문이라는 관측이다. 한 업계 관계자는 “요즘처럼 시장 분위기가 좋지 않을 때는 밸류에이션이 중요한데, 그 부분이 맞아야 할 것이다”고 말했다.

!["엄마, 그놈이 곧 나온대"...끝내 숨진 여고생이 남긴 말 [그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600001t.jpg)

![‘왕과 사는 남자' 유해진 45억 성북구 단독주택은?[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600012t.jpg)

![치킨집이 끓인 국물? BBQ 닭곰탕·닭개장, 과연 먹을만할까[먹어보고서]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021600070t.jpg)