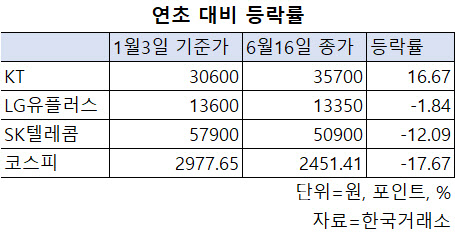

16일 마켓포인트에 따르면 KT(030200)는 올해 들어 16.67%의 수익률을 기록했다. 올해 초 KT 주가는 3만100원(1월3일) 종가에서 이날 3만5700원(6월 16일)으로 양호한 수익률을 기록 중이다. 이는 코스피 지수가 올해 초 보다 17.67% 하락하고 있는 것과는 대비되는 수준이다. 코스피가 고전을 면치 못하는 가운데 KT는 상대적으로 선방하고 있다는 평가다.

그외 통신주인 LG유플러스(032640)와 SK텔레콤(017670)은 올해초 대비 각각 -1.84%, -12.09% 하락했지만 코스피 지수 하락률보다는 양호한 수준이다.

|

김장원 IBK투자증권 연구원은 “5G를 비롯한 유무선 통신과 방송 가입자 증가 등으로 사업 영역은 확장하고 있다”며 “영업환경이 우호적이고, 최근 경제 상황이 수익에 미칠 영향이 제한적”이라고 투자 포인트를 짚었다. 통신주는 하락장에서도 양호한 성적표를 유지하고 있다.

통신 3사는 올해 확실한 이익성장이 예상된다. 올해 하반기 통신사 주가가 완만하게 상승할 것이란 전망이 나온다. 김아람 신한금융투자 연구원은 “2012년 하반기부터 2014년 하반기 통신 3사 시가총액은 79.7% 증가했다”며 “당시 3G에서 LTE로 세대 전환이 이뤄지면서 가입자당월평균매출액(ARPU) 상승과 비용 감소 기대가 동시에 나타났기 때문”이라고 분석했다.

현재 5G가입자 증가에 따른 ARPU 상승으로 올해에도 비슷한 논리가 작동할 것이라고 판단했다. 김 연구원은 “확실한 이익 성장과 배당 확대, 제한적인 규제 리스크로 삼박자가 좋은 환경이 지속되고 있다”고 덧붙였다.

호실적에 배당 역시 주가 상승을 뒷받침한다. 통신주 모두 실적에 비례하는 배당 정책을 유지함에 따라 실적 상승에 따른 배당 확대 역시 기대되는 대목이다.

SK텔레콤은 연간 상각 전 영업이익에서 설비 투자비를 차감한 금액(EBITDA-CAPEX)의 30∼40% 수준의 배당을 실시한다. KT는 별도 조정당기순이익의 50%, LG유플러스는 별도 조정당기순이익의 40%를 배당한다. KT는 2년 연속 배당금 상향으로 주주환원 확대 정책을 실현하고 있다. 통신주의 주주가치 제고 노력에 대한 긍정적 분석이 이어지고 있다.

외국인 수급 역시 우호적이다. 통신3사의 외국인 한도 소진율이 상승세다. 외국인 한도 소진율은 이날 기준 SK텔레콤은 97.47%에 달한다. KT는 89.16%, LG유플러스는 77.28%를 차지하고 있다.

증권가에서는 5G 중간 요금제 도입과 관련해서는 영향이 그리 크지 않을 것으로 내다봤다. 김준섭 KB증권 연구원은 “5G 중간요금제가 도입될 것인지 여부에서부터 만일 도입된다면 5G 중간 요금제에 어떤 혜택이 포함되는지 살펴야 그 영향을 가늠할 수 있다”면서도 “그러나 과거 통신사의 신규 요금제 출시 사례를 감안하면 5G 중간요금제 도입 영향은 크지 않을 가능성이 있다”고 분석했다.

!['190억 펜트하우스' 장동건♡고소영의 집 내부 어떤가 봤더니…[누구집]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800090t.jpg)

!['720만원 복지비' 2주 휴식에 최신장비도 지원하는 이 회사[복지좋소]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26030800141t.jpg)