.png)

.png)

이에 따라 전세대출이 서민의 주거 안정 역할을 담당하지만 총부채원리금상환비율(DSR) 규제로 관리가 필요하다는 지적이다.

|

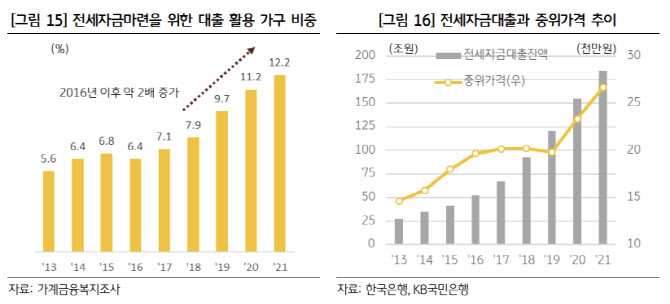

보고서에 따르면 전세대출은 2012년 23조원 규모에 불과했지만 2016년 이후 가파르게 상승하기 시작하면서 2021년 말 180조원까지 늘어났다. 전세자금 마련을 위해 대출을 받은 가구 비중도 같은 기간 5.6%에서 12.2%로 같은 기간 2배 이상 증가했다.

전세대출 증가는 전세가격 상승을 부추긴 것으로 나타났다. 전세 중위가격은 2019년까지 2억원 안팎을 기록했지만 2020년과 지난해 전세대출 잔액이 50조원 이상 늘어나자 중위가격은 2년 만에 2억7500만원에 가까워졌다.

다른 대출에 비해 전세대출은 실행이 쉬울뿐만 아니라 대출에 따른 이자 부담이 상대적으로 낮은 편이다. 이 때문에 전세대출을 활용해 더 나은 집으로 이동하고자 하는 수요가 늘고 전세가격도 뒤이어 상승했다는 분석이다.

|

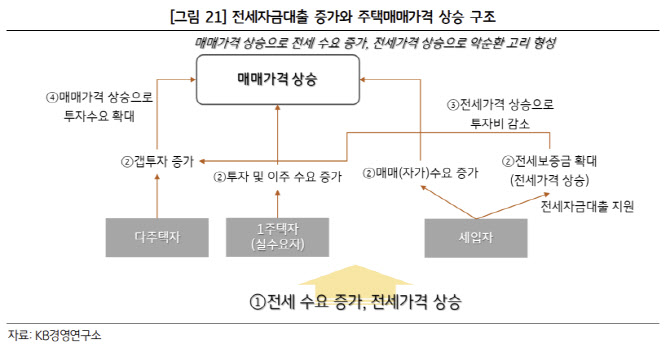

보고서는 전세대출로 인한 전세가격 상승은 갭투자에 유리한 환경을 제공한다고 지적했다.

강민석 KB금융지주경영연구소 부동산팀장은 “전세대출은 주택담보대출에 비해 상대적으로 규제가 크지 않아 고가의 전세주택에 대해서도 갭투자가 가능하다”고 꼬집었다. 주담대는 15억원 초과 주택에 대해선 취급이 아예 안되지만, 전세대출은 최대 5억원까지 대출이 가능하다.

서울 아파트 갭투자 비율은 2018년 14.6%에서 지난해 41.9%로 3배 가까이 늘었다. 갭투자로 상승한 매매가격은 전세수요 증가로 이어지고, 이는 전세가격을 더 끌어올리는 악순환 고리가 형성된다.

|

DSR은 연소득 대비 연간 갚아야 할 원리금 비율로 총대출금이 2억원 이상이면 대출자별로 DSR 40% 이내에서만 돈을 빌릴 수 있다. 연봉이 5000만원이면 원금과 이자를 합해 연간 2000만원 갚을 수 있는 만큼의 대출만 받을 수 있다는 의미다.

전세대출은 현재 DSR 산정에 포함하지 않는데 DSR 규제에 포함해 전세대출을 관리해야 한다는 게 보고서의 제언이다.

강 팀장은 이데일리와 통화에서 “전세대출은 대부분 비거치식인 데다 만기가 2년으로 짧아 DSR 규제 시 이를 감안하기가 쉽지 않을 것”이라며 “신용대출처럼 산정만기를 활용하는 방안 등을 고려해볼 수 있다”고 말했다. 이어 “구체적으로 어떤 방식의 규제가 합리적일지는 더 따져봐야 하지만 전세대출도 DSR에 포함해야 한다는 대원칙이 필요하다”고 강조했다.