.png)

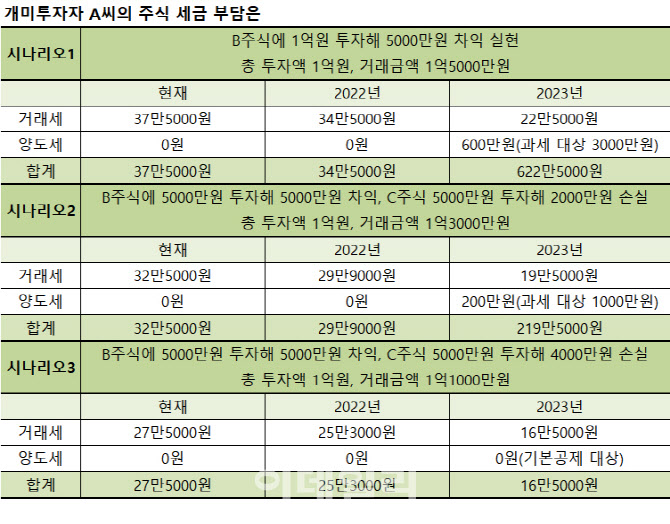

정부가 소액주주에게도 양도세를 과세하기로 한 2023년을 가정한 시나리오다. 정부가 금융투자소득에 대한 과세 체계를 개편함에 따라 개인투자자인 ‘개미’들도 주식투자로 ‘대박’을 내면 만만찮은 세부담을 짊어지게 됐다.

|

25일 기획재정부가 발표한 금융세제 선진화 추진 방향에 따르면 증권이나 펀드 등 파생상품에서 발생하는 모든 소득을 금융투자소득으로 묶어 과세키로 했다.

2023년부터는 상장주식 양도차익에 대해 전면 과세한다. 지금까지는 주식 보유액 10억원 이상 등 일정 기준이 넘는 대주주만 양도세를 냈지만 앞으로는 소액주주들도 과세 대상에 포함한다.

예를 들어 올해 1억원을 들여 5만원짜리 삼성전자 주식을 2000주 매수한 투자자 김모씨가 있다면 2023년 이후 매도해 2000만원 이상의 양도차익을 거둘 경우 양도세를 내야 한다.

삼성전자 주식이 3년 후 10만원까지 올라 1억원의 이득을 거뒀다면 공제액(2000만원)을 제외한 8000만원이 과세 대상이다. 양도세는 20%의 세율을 적용한 1600만원이다. 전체 양도소득에 대한 실효세율은 16% 정도가 된다.

다만 정부는 양도세를 과세하는 대신 증권거래세 부담은 줄였다. 현재 거래액에 대해 0.25%를 과세하지만 2022년 0.23%, 2023년 0.15%까지 낮아진다.

예로 든 김모씨가 2억원어치를 매도했다면 거래세는 내년까지 50만원이지만 2023년에는 30만원만 내면 된다. 다만 양도세를 내야 하는 만큼 세부담은 50만원에서 1630만원으로 크게 늘어나는 셈이다.

다만 삼성전자 주식이 2022년까지 크게 오르고 이듬해 가격 상승세가 미미했다면 이야기는 달라진다. 주식을 장기 보유한 투자자들이 양도세 폭탄을 맞는 것을 방지하기 위해 소액주주에게는 2023년 이후 가치 상승분에 대해서만 과세하기로 결정했기 때문이다.

만약 삼성전자 주식이 2022년까지 9만원이었다면 2023년 이득은 2000만원(1만원에 2000주를 곱한 값)이 된다. 양도세는 2000만원까지 공제하므로 이 투자자는 양도세를 낼 필요가 없다.

과세에는 주식의 손실과 이익을 합산해 상쇄하는 ‘손익통산’을 적용한다. 2023년 A주식에 투자해 연간 3000만원의 이익을 거둔 반면 다른 B주식에서 3000만원 잃은 경우라면 총 투자 수익은 0원이다. 당연히 과세 대상이 아니다.

과세 형평을 위해 손실액에 대해서는 3년간 이월공제를 허용한다. 일례로 2023년 주식투자로 2000만원의 손실을 본 투자자 최모씨가 절치부심 끝에 2026년 4000만원을 벌었다면 3년 전 손실액(2000만원)을 반영해 공제함으로서 과세 대상 수익은 2000만원으로 줄어든다. 2000만원이 기본공제인 만큼 최씨가 납부해야할 양도소득세는 ‘0원’이 된다.

정부는 양도세를 포함한 금융투자소득 도입에 따라 2023년 기준 약 2조1000억원의 세수 효과를 예상했다. 다만 거래세 인하(1조9000억원)와 손익통산 적용(2000억원)에 따른 세수 감소분을 감안하면 전체 세수는 늘어나지 않는다고 설명했다. 증세 목적의 세제개편은 아니라는 것이다. 양도세도 실제 과세 대상은 주식투자자의 상위 5%인 30만명 정도로 추산했다.

홍남기 경제부총리 겸 기재부 장관은 “대부분의 소액투자자인 약 570만명은 증권거래세 인하로 오히려 세부담이 경감될 것”이라고 말했다.

|

펀드나 파생결합증권 등에 대한 과세 체계도 개편한다. 현재 펀드·파생결합증권은 주식 배당이나 채권 이자, 부동산 임대소득 등은 배당소득으로 과세하지만 이젠 상장주식의 양도·평가손익도 통합해 관리한다.

일례로 C펀드를 샀다가 환매해 500만원의 손실을 본 경우 세부 내역에서 상장주식 양도로 700만원을 잃고 채권 양도로 200만원 수익을 거뒀다면 지금까지는 채권 양도차익에 대한 배당소득세(14%) 28만원을 내야 했다.

하지만 2023년부터는 주식에 대한 양도손익도 인정됨에 따라 총 손실 500만원을 반영해 세금을 내지 않아도 된다. 주식 양도손익을 함께 봄으로써 손실을 봤는데도 세금을 내야하는 체계를 개선한 조치다.

C펀드를 보유하고 있다가 주식 양도로 100만원, 채권 이자 분배금으로 100만원의 연간 이익을 본 경우 지금까지는 채권에 대한 배당소득세(14%) 14만원만 내면 됐다.

앞으로는 펀드의 주식 양도차익도 금융투자소득으로 과세하는 만큼 나머지 100만원에 대해 양도세(20%) 20만원을 내야 한다. 다만 펀드는 차익 실현 전까지 과세를 이연할 수 있어 환매 시 과세 대상이 된다.

펀드 또한 손익통상을 적용해 여러 펀드를 갖고 있을 경우 최종 이득에 대해서만 세금을 내도록 했다. C펀드를 환매해 1000만원 이익을 거뒀어도 다른 D펀드 환매로 800만원을 잃었다면 총 이득인 200만원만 과세 대상이 되는 것이다.

한편 양도세의 경우 지금 거래세처럼 금융회사별로 원천징수하기 때문에 별도로 신고·납부할 필요는 없지만 장외거래 등은 별도 납세 과정을 거쳐야 한다. 금융회사를 통하지 않은 장외거래로 금융투자소득을 거뒀다면 2월말과 8월말과 예정신고를 해야 한다. 금융투자소득이 3억원을 초과하면 누진세율(25%)을 적용하기 때문에 국세청 전자신고·납부가 필요하다.

주식 투자에서도 증권사 계좌가 다르면 납세 과정이 번거로울 수 있다. D계좌에서 3000만원의 수익을 냈고 E계좌에서는 2000만원을 잃었다면 D계좌는 E계좌와 상관없이 1000만원에 대한 양도세를 원천징수하기 때문이다. 해당 투자자는 손익통산을 인정받기 위해 이듬해 확정신고를 통해 정산을 받아야 한다.

![컴맹 어르신도 불장 참전…5대銀 ETF 석달새 22.5조 불티[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050800545t.jpg)