.png)

|

저축은행을 바라보는 금융 당국의 시선은 여전히 냉랭하다. 서민 금융기관이라는 설립 목적에 걸맞지 않게 자기 이익만 추구한다는 것이다.

실제로 금융감독원이 30일 발표한 ‘저축은행 가계 신용 대출 금리 운용 실태 및 향후 감독 방향’에는 이 같은 시각이 잘 드러난다. 이에 따르면 국내에서 영업하는 저축은행 79개의 전체 대출액은 지난 5월 말 현재 54조7000억원으로 이중 가계 대출이 22조2000억원(40.6%)에 달한다. 가계 대출 가운데 신용 대출은 10조2000억원으로 절 반에 가깝다.

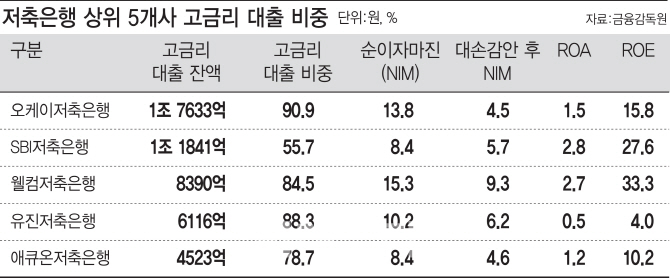

가계 신용 대출 잔액의 평균 금리는 22.4%였다. 법정 최고 금리(24%)보다 불과 1.6%포인트 낮은 수준이다. 전체 저축은행 신용 대출자 109만1000명의 78.1%(85만1000명)가 연 이자율 20%대의 고금리 대출을 받았다. 10명 중 8명꼴이다. 고금리 대출 잔액은 6조7723억원으로 가계 신용 대출 잔액의 66.1%가 고금리 대출 상품인 셈이다.

특히 과거 대부업체가 인수한 저축은행의 고금리 대출 취급이 두드러졌다. 오케이저축은행은 가계 신용 대출 잔액의 90.9%인 1조7633억원이 고금리 대출로 이뤄졌다. 금감원이 이날 공개한 고금리 대출 잔액 상위 20개사 중 압도적인 1위였다. 웰컴저축은행도 고금리 대출 잔액이 8390억원으로 전체 신용 대출의 84.5%를 차지했다.

금감원 관계자는 “오케이·SBI·웰컴·유진·애큐온·JT친애·한국투자 등 업계 상위 7개 은행의 가계 신용 대출 중 고금리 대출 잔액 비중이 73.6%(5조4000억원)로 전체 저축은행 평균보다 무려 7.5%포인트나 높았다”고 지적했다.

금융 당국은 최근 저축은행의 양호한 실적도 결코 좋게만 보진 않는다. 대출자 신용등급이나 상환 능력을 엄밀히 따지지 않고 무분별하게 고금리를 부과해 만든 성과라는 이유에서다.

이에 따라 금감원은 앞으로 저축은행 대출 감독의 고삐를 죌 계획이다. 분기마다 고금리 대출 취급 은행의 현황과 대출 금리 원가 구조를 공개하고, 연내 14개 대형 저축은행을 현장 점검한 후 금리 산정 체계 가이드라인(모범 규준)을 개정, 경영진 면담 등을 추진하겠다는 것이다. 김태경 금감원 저축은행감독국장은 “소비자에게 충분한 정보를 제공해 금리 경쟁을 촉진하고 업계 스스로 금리를 적정하게 낮추게 하려는 취지”라며 “감독원이 시장 가격(대출 금리)에 개입하겠다는 것은 아니다”고 말했다.

|

!['코스피 1만' 못 가란 법 없다…반도체 다음은 전력·원전주 [7000피 시대]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050601879t.jpg)