|

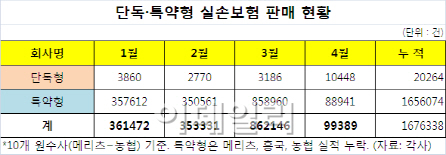

반면 특약형 실손보험은 1월 35만 7612건 팔린 뒤 2월 35만 561건으로 감소하다 3월 85만 8960건으로 급격하게 늘었다. 4월에는 8만 8941건으로 판매 실적이 크게 떨어졌다. 지난 4월부터 적용된 특약형 실손보험 관련 제도 변경이 큰 영향을 미쳤다는 게 손해보험사들의 설명이다.

기존 특약형 실손보험은 보장 기간이 100세였지만 4월부터 보장 기간이 15년으로 바뀌었다. 국민건강보험 정책 등이 주로 15년 주기로 변경돼 소비자들의 선택권을 넓혀주겠다는 취지다.

자기부담금도 기존에 10%를 내야 했지만, 10%와 20% 중에서 선택할 수 있도록 했다. 소비자 입장에서 20%를 선택하면 보험료가 더 싸진다. 보험료 갱신주기도 3년에서 1년으로 바뀌었다.

대형 손보사 관계자는 “4월 특약형 실손보험 관련 제도가 변경되면서 특약형과 단독형 실손보험의 보장이 같아졌다”며 “이제는 실손담보를 주계약으로 하느냐 아니면 특약으로 하느냐 차이만 있을 뿐”이라고 말했다.

그는 이어 “3월에 특약형 실손보험 가입이 많이 늘어난 것은 100세 보장, 3년 갱신 등을 원하는 소비자들이 많았기 때문”이라며 “그러나 4월 들어 단독형 실손보험에 대한 인지도가 높아지고 경쟁력이 자연스럽게 살아나고 있다”고 덧붙였다.

금융감독당국은 다음 달까지 단독 실손보험의 판매 추이를 지켜본 후 방카슈랑스(은행 창구에서 보험 판매)에서의 판매 유도를 결정한다는 방침이다. 최근 들어 단독형 실손보험 판매가 늘어나고 있지만 적은 수수료 탓에 설계사들이 판매를 꺼리는 등 특약형 실손보험 판매 건수와 여전히 큰 차이를 보이고 있기 때문이다.

실손보험은 병·의원·약국에서 실제로 지출한 의료비를 보장하며, 생명과 손해보험사 모두 다룰 수 있는 제3보험의 영역이다. 지난 2005년 방카슈랑스 2단계 개방으로 은행 창구에서도 실손보험의 판매가 가능하다.

금융위원회 관계자는 “단독형 실손보험의 판매 추이를 유심히 지켜보고 있다”며 “만약 저조하다고 판단되면 이 상품에 한해 방카슈랑스 25%룰을 푸는 등 특별한 조치를 취할 예정”이라고 밝혔다.

▶ 관련기사 ◀

☞ 불티나게 팔렸던 실손보험…일주일만에 개점휴업?

☞ "실손보험 막차타자"…4월 상품개정에 과열 양상

☞ 기대 모았던 1~2만원대 실손보험 출발부터 '삐그덕'

☞ ‘1만원대’ 실손보험 단독상품, 세제혜택 확대+방카규제 완화

☞ 저렴한 실손보험 단독상품 내년 1월 출시