.png)

.png)

|

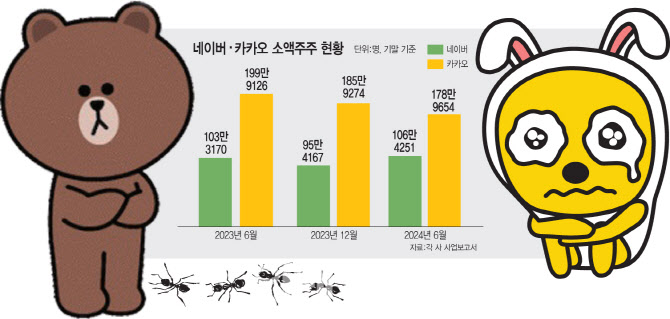

올해 상반기를 기준으로 보면 네이버의 소액 주주는 작년 말 대비 11.5% 증가했지만, 카카오의 소액주주는 3.7% 줄었다. 상반기 두 회사의 주가가 비슷한 수준으로 하락한 것을 비교하면 네이버에는 저가 매수 투심이 몰렸다는 분석이 가능하다. 이 기간 네이버의 주가는 29.7% 하락했고, 카카오의 주가는 32.7% 빠졌다.

증권가에서는 개인투자자들이 네이버의 주가 반등에 베팅하며 저가 매수에 나선 것으로 보고 있다. 최근 주가 하락이 인공지능(AI), 클라우드와 같은 미래 사업이 기대만큼 성장하지 못했다는 평가에 따른 것으로, 개미들은 장기적인 네이버의 성장을 전망하고 있다.

그러나 카카오의 경우 오너 사법리스크가 이어지고 있는데다 카카오페이의 개인신용정보 유출 논란과 같은 그룹 전반의 악재가 잇따르고 있어 투자심리가 얼어붙고 있다는 분석이 나온다. 언제 또 예상하지 못한 리스크가 불거질지 몰라서다.

네이버와 카카오를 두고 개인투자자들의 투심은 엇갈리지만, 증권가는 두 회사에 대한 눈높이를 지속적으로 낮추고 있다. 특히 호실적마저도 두 회사의 주가를 끌어올리지 못하자 증권사들은 앞다퉈 두 회사의 목표주가를 내렸다.

네이버는 2분기 연결 기준 전년 동기 대비 8.4% 늘어난 2조 6105억원의 매출과 26.8% 늘어난 4727억원의 영업이익을 기록하며 매출과 영업이익 모두 역대 분기 최대를 기록했다. 카카오 역시 2분기 최대 기록을 새로 썼다. 카카오의 2분기 연결기준 매출은 전년 동기 대비 4% 증가한 2조 49억원, 영업이익은 18.5% 증가한 1340억원으로 집계됐다.

변동성 장세가 확대하며 호실적을 기록한 대장주에 투자자들의 관심이 집중하고 있음에도 증권가는 이들의 주가가 더 낮아질 수 있다고 경고한다. 금융정보업체 에프앤가이드에 따르면 네이버에 대한 증권가의 평균 목표가는 직전 25만 6864원에서 24만 2136원으로 낮아졌고, 카카오의 평균 목표가는 6만 2875원에서 5만 4458원까지 내려갔다.

네이버와 카카오의 2분기 호실적이 장기적인 성장성을 바탕으로 한 것이 아니라 광고 분야 등에서 기저효과 때문이라는 지적 때문이다. 오히려 주가 반등을 이끌 모멘텀이 없다는 비판이 제기된다.

김하정 다올투자증권 연구원은 네이버에 대해 “광고 성장률 회복에는 기저 효과가 있어 장기 추세를 확인해야 하고 커머스, 웹툰 등 장기 성장 동력 관련 지표가 부진해 멀티플 회복까지는 기다림이 필요하다”며 “섹터 내에 상대적인 투자 매력도는 있지만 실적을 확인한 상황에서 단기 모멘텀이 없는 상황”이라고 밝혔다. 남효지 SK증권 연구원은 카카오에 대해 “사업 포트폴리오 재편과 거버넌스 우려 해소, 주주환원 확대 시 주가가 반등 시그널을 보일 수 있을 것”이라고 평가했다.