.png)

|

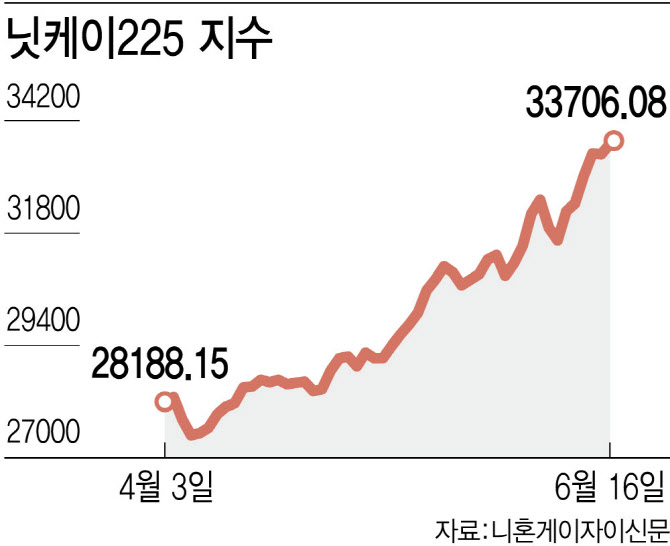

일본 증시가 지속적인 상승 흐름을 타고 있는 것은 우선 빠르게 회복되고 있는 기업 실적 덕분이다. 일본 비제조업 기업의 1분기 경상이익은 전년동기대비 17.2% 증가했다. 제조업의 실적은 아직 부진하지만, 자동차와 반도체를 중심으로 회복 기대감이 크다. 대장주인 도요타자동차는 지난해 사상 최대 매출액(37조1542엔)을 기록했는데, 올해 매출액은 2.3% 더 늘어나고 영업이익도 일본 기업 최초인 3조엔에 달할 것으로 예상되고 있다. 일본 경제가 기업 이익 증가에 따른 임금 상승, 소비자 지출 증가로 이어지는 ‘선순환 경제’로 전환할 수도 있다는 낙관론도 퍼지고 있다.

특히 도쿄증권거래소의 기업 지배구조 개선 추진 및 워런 버핏 버크셔해서웨이 회장의 투자도 한몫했다. 도쿄증권거래소는 지난 3월 PBR(주가순자산비율)이 1을 밑도는 상장기업들을 대상으로 기업가치 제고 방안을 제출하라고 요구하면서 미쓰비시상사와 후지쓰 등 기업들이 자사주 매입 등 주주환원대책 등을 쏟아내고 있다. 닛케이 상장사의 평균 PBR은 1.3배 수준으로, 거품경제였던 1989년말 5배에 비하면 낮은 수준이라는 평가다. ‘투자의 귀재’ 버핏은 “일본이 대만보다 더 좋은 투자처”라면서 일본 5대 종합상사의 지분을 늘린 것도 투심을 끌어 올렸다.

|

이지평 한국외대 융합일본지역학부 특임교수는 “그간 일본이 장기 디플레에 빠져있다 보니 외국인 투자자들이 아예 볼 필요 없다는 인식이 있었지만 수익성 전망이 좋아지고 저평가됐다는 인식이 급속히 확대됐다”면서 “일본은행이 매우 천천히 통화정책을 변경해나갈 것이라고 밝혔기 때문에 엔저현상이 지속되면서 상승 분위기가 이어질 수 있다”고 말했다.

다만 아직까진 실적 개선이 주요 대기업 위주로 진행되고 있는 데다 수출이 아직 강하게 반등하지 못하고 있는 게 부담거리다. 지난 5월 수출액은 전년동월대비 0.6% 늘어나는 데 그쳤다. 여기에 미국이나 유럽 등 주요시장의 금리인상 기조가 언제까지 지속될지 일본은행(BOJ)의 정책전환이 어느 시점에 이뤄지느냐에 따라 증시 분위기가 달라질 수 있다.

올스프링 글로벌 인베스트먼트의 국제 포트폴리오 관리 책임자인 에디 청은 CNN에 “미국의 금리인상이 정점에 도달한 상황에서 금리를 인하하기 시작하면 엔화가 더 이상 싸지 않게 될 것”이라며 “미국 증시가 빠르게 반등하면 일본 증시 랠리가 약해질 수 있다”고 말했다.

![컴맹 어르신도 불장 참전…5대銀 ETF 석달새 22.5조 불티[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/05/PS26050800545t.jpg)