.png)

.png)

|

간편장부 대상자가 간편장부를 활용해 소득금액을 신고시 무기장가산세(20%) 적용이 배제된다. 또 결손금이 발생한 경우 15년간(2020년 이후 발생) 이월 결손금을 공제받을 수 있다. 이외에도 조세특례제한법에서 정한 각종 감면 및 세액공제 가능하고, 부가가치세 매입·매출장 작성의무도 면제된다.

간편장부는 국세청 홈페이지에서 직접 간편장부를 다운받아서 사용할 수 있으며, 가까운 문구점에서 구입하거나 시중에 판매되는 전산프로그램을 구입해 사용할 수 있다.

|

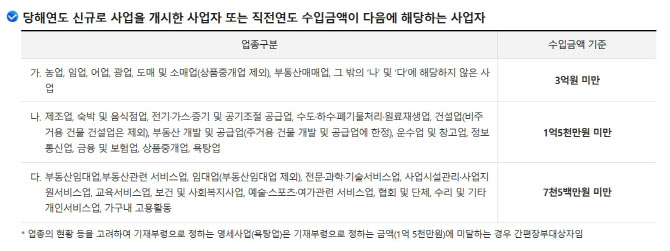

다만 ‘소규모사업자’의 편의를 위한 제도이기에 수입금액이 일정 기준 이하여야 한다. 업종별로 기준수입금액은 다른데, 농업·임업 및 어업, 광업, 도매 및 소매업(상품중개업 제외) 등은 3억원 미만, 숙박 및 음식점업은 1억5000만원 미만, 부동산 임대업 등은 7500만원 미만일 경우만 대상이다. 또 당해연도 신규로 사업을 개시한 경우도 가능하다.

하지만 전문직 사업자의 경우 기준금액에 포함되더라도 간편장부를 사용할 수 없다. 의사업, 한의사업, 수의사업, 약사업 등과 변호사업, 심판변론인업, 변리사업, 법무사업, 공인회계사업, 세무사업 등은 수입금액에 관계없이 모두 간편장부를 활용할 수 없다.

만약 간편장부마저 하지 않고 추계로 소득금액을 신고하면 어떤 불이익을 받게 될까.

먼저 무기장가산세 20%(직전년도 수입금액이 4800만원 미만 및 신규사업자는 제외)가 적용되며, 결손금이 발생한 경우 이월결손금 공제 불가하다. 조세특례제한법에서 정한 각종 감면 및 세액공제도 받을 수 없다.

만약 복식부기의무자가 추계로 신고한 경우는 더 큰 불이익을 받는다. 이 경우 산출세액의 20%, 무신고 납부세액의 20%, 수입금액의 0.07% 중 가장 큰 금액으로 가산세를 부과된다.