|

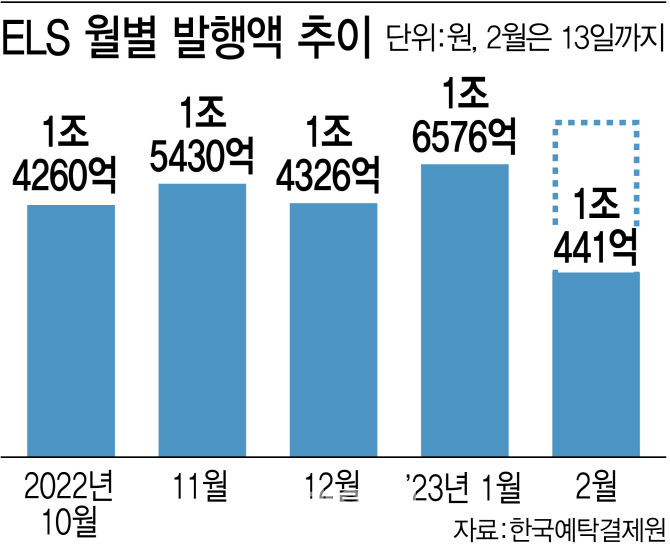

지난해 12월만 해도 1조4326억원이던 발행금액은 1월 1조6576억원으로 늘었고 이달 역시 지난 1월 수준을 넘어설 것이란 관측이 힘을 얻고 있다.

ELS는 만기일까지 주가지수나 특정 종목의 주가 등 기초자산의 가격이 정해진 수준 아래로 떨어지지 않으면 약속된 수익을 지급하는 상품이다. 원금까지 잃을 수 있는 녹인(knock-in·원금 손실) 구간은 통상 기준가의 50~60%로 설정돼 주가나 지수가 반 토막 나지 않는 이상 원금 손실 가능성도 크지 않다고 알려져 있다. 물론, 지난해에는 미국의 금리 인상으로 글로벌 증시가 침체한 가운데 우크라이나 전쟁과 중국의 ‘제로 코로나’ 정책 등의 변수까지 나오며 ‘주가 반토막’이 현실화했고 이 결과 ELS 시장도 급격히 쪼그라들었다.

하지만 최근 코스피 지수를 비롯해 S&P500, 유로스톡스, 홍콩항셍중국기업지수(HSCEI) 등 ELS의 기초자산으로 주로 쓰이는 글로벌 지수들이 탄력적인 움직임을 보이고 있다. 미국이 금리 인상을 어느 정도로 이어갈지에 대해서는 이견이 존재하지만, 예상치 못할 정도의 충격은 없을 가능성이 크다. 지수가 급등하지 않아도, 급락하지 않는 박스권 움직임을 보일 때는 녹인구간으로 진입하지 않으면 수익률을 얻을 수 있는 ELS 투자가 유리할 수 있다.

최근 예·적금 금리가 3%대로 떨어지면서 개미투자자들이 7~10%가 넘는 수익률를 제시하는 ELS로 몸을 틀고 있다는 전망도 있다. 지난주 모집한 하이투자증권의 HI ELS 3252호의 경우, HSCEI, 코스피 200지수, 유로스톡스50을 기초자산을 하는데, 최초 기준가격의 50% 미만으로 하락한 적이 없으면 연 8.3%의 수익률을 지급한다.

지수가 아닌 종목형 ELS는 제시하는 금리가 이보다 소폭 높은 편이다. 종목형 ELS의 경우, 업황 변동성이 큰 만큼 제시하는 금리는 높되 녹인 가능성도 지수형 대비 큰 편이다.

시장에서는 당분간 예·적금 금리 인하와 박스권 장세 속에 ELS 시장이 인기를 끌 것으로 보고 있다. 이미 조기상환도 증가하고 있다. ELS의 경우, 투자자들이 조기상환으로 수익률을 거둔 후 재투자를 하는 방식으로 접근하는 경우가 많다.

정인지 유안타증권 연구원은 “오는 3~4월이 되면 지난해 9~10월 낮은 수준의 주가에서 발행된 상품들이 조기상환될 것”이라며 “상반기 조기상환 여건은 양호할 것으로 보인다”고 말했다.

!['과대망상'이 부른 비극…어린 두 아들 목 졸라 살해한 母[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021700001t.jpg)