[이데일리 김영수 기자] 올해 1월부터 중국 주요 도시에서는 일회용 플라스틱 식기와 비닐포장 사용이 금지됐으며 2026년까지 전국으로 확대시행될 예정이다. 유럽도 올해 1월부터 재활용이 불가능한 플라스틱 폐기물에 플라스틱세를 도입했으며 오는 7월부터는 일회용 플라스틱 중 대체 소재가 있는 식사도구, 접시, 빨대, 면봉 등에 대한 사용이 금지된다. 우리 정부도 내년까지 일회용 컵 및 비닐봉투 사용량을 35% 감축하고 2025년까지 플라스틱 폐기물 발생량을 20% 줄일 계획이다.

주요 국가들이 플라스틱 순환경제 차원에서 일회용 플라스틱 사용규제를 강화하고 있다. 크게 친환경(바이오) 플라스틱과 플라스틱 재활용이라는 트렌드를 갖는 플라스틱 순환경제에 올라타기 위한 기업들의 연구개발과 실제 제품 양산에 속도가 붙고 있다. 글로벌 경영 화두로 떠오른 ESG(환경·사회·지배구조)뿐 아니라 새로운 수익성 확보 차원에서 기업들간 경쟁이 격화될 전망이다. 실제 시장조사기관인 얼라이드마켓리서치는 전 세계 바이오플라스틱 시장 규모가 2019년 46억 달러(약 5조1300억원)에서 2027년 131억 달러(약 14조6260억원)로 늘어날 것으로 전망하기도 했다.

플라스틱 재활용 분야는 물리적 재활용과 화학적 재활용으로 나뉘며 시장점유율은 각각 96% 및 4% 수준이다. 수거된 PET병 등을 잘게 분쇄해 가공한 재생원료(PCR: Post-Consumer Recycled)를 사용하는 물리적 재활용과 달리 케미칼 리사이클 기술은 플라스틱을 분해시켜 순수한 원료 상태로 되돌려 고분자인 플라스틱을 제조하는 기술로 플라스틱 제품의 품질 저하없이 반복해서 재활용이 가능하다. 화학적 재활용시장은 2030년 21%까지 확대될 전망이며 현재 글로벌 업체들의 시장진입이 빠르게 추진 중이다.

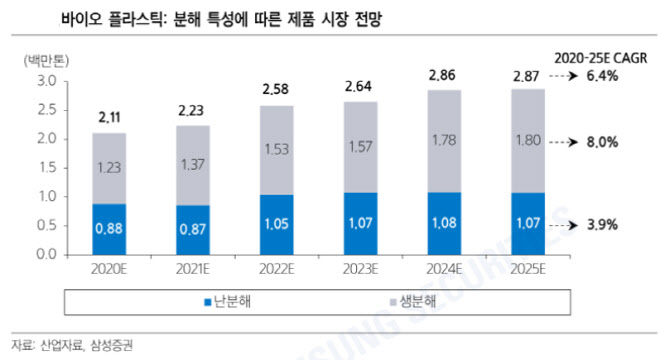

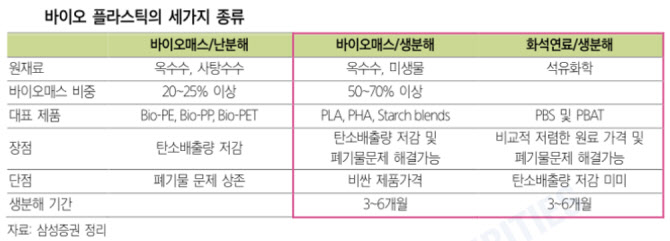

삼성증권이 최근 내놓은 ‘ESG 시대, 순환경제: 플라스틱’에 따르면 현재 전분을 다른 합성고분자에 혼합해 만든 생분해 플라스틱인 ‘Starch blends’와 PLA가 양분한 시장에서 Starch blends의 점유율이 감소하는 대신 PBAT, PLA, PHA의 점유율이 증가할 것으로 예상된다. 즉 경제성 개선을 통해 물성이 뛰어난 제품군이 고성장할 것이란 전망이다.

삼성증권 관계자는 “향후 10년간 플라스틱 재활용 시장은 화학적 재활용 시장 중심으로 성장할 것으로 예상된다”며 “특히 그간 기술적으로 연구개발 단계에 머물렀던 기업들이 상업화를 개시하면서 화학적 재활용 시장은 지난해 90만t에서 2030년 410만t까지 성장할 것으로 추산된다”고 말했다. 글로벌 업체 중에서는 독일 바스프(BASF)가 대표적이다. 2018년 켐리사이클(ChemCycling) 프로젝트를 발표한 바스프는 그 이듬해인 2019년 모짜렐라 치즈 포장재의 시제품 생산에 들어가는 등 화학적 재활용에 대한 상업생산에 들어갔다.

| | ▲자료: 각사, 삼성증권 |

|

국내 기업들도 시장 선점을 위한 경쟁을 본격화하고 있다. 지난해 7월 “2050년까지 탄소중립 성장을 하겠다”고 선언한 LG화학은 2024년까지 생분해 플라스틱 중 PBAT와 PLA를 상업화할 계획이다. 앞서 같은해 10월에는 세계 최초로 단일 소재로는 PP(폴리프로필렌) 등의 합성수지와 동등한 성질을 구현하는 100% 생분해성 신소재(PLH)를 개발했다. 새로 개발한 신소재는 내년까지 고객사 시제품 평가 등을 거쳐 2025년 양산할 계획이다.

| | ▲LG화학의 생분해성 신소재(오른쪽) 및 시제품. (사진=LG화학) |

|

SK이노베이션은 특히 기술적 진입장벽을 파트너십을 통해 해결에 나선 점이 주목받고 있다. SK이노베이션 계열사인 SK종합화학은 최근 코오롱인더스트리와 손을 잡고 ‘썩는’ 친환경 생분해 플라스틱 제품인 PBAT(폴리부틸렌 아디페이트 테레프탈레이트)를 함께 만들어 오는 3분기 정식 제품을 선보일 예정이다. 글로벌 PBAT 시장 규모는 지난해 2만t에서 오는 2025년에는 80만t 규모로 예상인데 양사는 국내 최대규모인 5만t을 양산할 계획이다. 통상 플라스틱 제품은 자연 분해되려면 100년 가까이 걸리는 데 비해 PBAT는 매립하면 6개월 내 자연 분해된다. 특히 또 다른 생분해 플라스틱 제품 PLA(폴리락타이드)는 특정 공정을 거쳐야 분해되는 데 비해 PBAT는 일반 토양에서 자연 분해된다는 장점이 있다.

| | ▲연구원들이 SK종합화학과 코오롱인더스트리가 공동개발한 PBAT 샘플을 들고 있다. (사진=SK이노베이션) |

|

SK케미칼도 화학적 재활용 기술을 적용한 ‘에코트리아(ECOTRIA) CR’을 연내 출시해 SPS 라인업을 확대하고 2025년까지 코폴리에스터 판매량의 50%까지 확대할 계획이다. 이를 위해 SK케미칼은 케미칼 리사이클 제품인 에코트리아 CR에 대한 설비 보강 등 사업화 준비를 빠르게 마무리하고 3분기내 상용화 제품을 시장에 출시한다는 방침이다. SK케미칼의 에코트리아 CR은 화학적 리사이클 기술로 분해한 원료를 50% 사용하면서도 코폴리에스터 고유의 투명성과 외관, 내화학성 등의 기능성을 구현할 수 있다는 점이 특징이다. SK케미칼은 990억원이 추가 투입된 코폴리에스터 생산설비 증설을 오는 6월 말 완료하고 다양한 제품 라인업을 바탕으로 2025년까지 SPS 소재 판매비율을 코폴리에스터 판매량의 50%까지 확대해 나간다는 방침이다.

| | ▲SK케미칼의 지속가능 패키징 솔루션으로 만들어진 화장품 용기. (사진=SK케미칼) |

|

바이오플라스틱 원료 사업에 본격 진출한 삼양그룹의 행보도 매섭다. 삼양그룹이 2014년 상용화에 성공한 바이오플라스틱 원료 물질인 이소소르비드(isosorbide)는 식물 자원에서 추출한 전분을 화학적으로 가공해 만드는 바이오 소재로 플라스틱·도료·접착제 등의 다양한 용도에 기존 화학 물질을 대체해 사용할 수 있다. 지난 2019년 7월 전라북도·군산시와 투자 협약을 체결한 삼양그룹은 화학계열사인 삼양이노켐을 통해 710억원을 투자해 군산자유무역지역 내의 2만9000㎡ 부지에 올해 하반기를 목표로 연산 약 1만 톤 규모의 ISB 생산 공장 건설을 진행 중이다.

| | ▲삼양그룹의 친환경 바이오 플라스틱 이소소르비드. (사진=삼양그룹) |

|

2009년 상용화한 SKC의 생분해 PLA 필름은 스타벅스 코리아 베이커리 포장재 등 신선식품 포장재뿐 아니라 종이쇼핑백, 음료용 라벨 등에 널리 쓰이고 있다. PLA 필름은 옥수수에서 추출한 성분으로 땅에 묻으면 단기간에 생분해되고 유해성분이 남지 않아 플라스틱 쓰레기가 나오지 않는다는 장점을 갖고 있다. SKC는 또다른 생분해 소재인 PBAT의 단점을 개선한 고강도 PBAT 상업화 준비에도 박차를 가하고 있다.

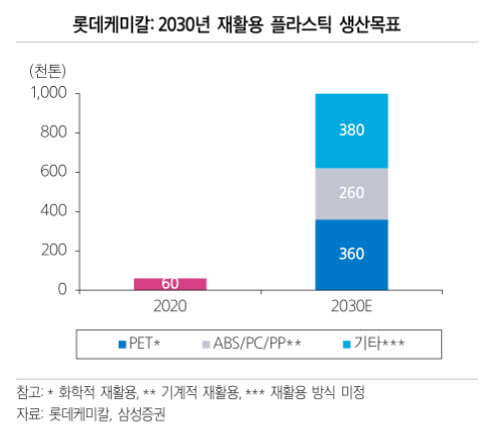

현재 바이오 기반(난분해) 플라스틱인 바이오 페트(Bio-PET)를 생산 중인 롯데케미칼은 앞서 지난해 국내 최초로 미국 식품의약국(FDA) 인증을 획득한 재생 폴리프로필렌(PCR-PP) 소재 개발에 성공하고 현재 화장품 용기업체에 공급하고 있다. 롯데케미칼은 자체 개발중인 해중합 기술을 이용해 생산한 페트에 대한 화학적 재활용으로 2030년까지 총 36만t를 판매할 계획이다.

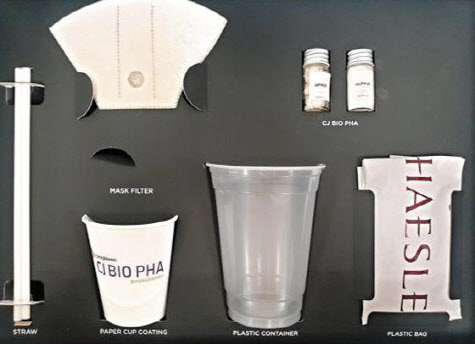

CJ제일제당도 식물 등 생물자원을 원료로 하는 친환경 ‘화이트 바이오(White Bio)’ 사업에 본격 진출한다. 이를 위해 올해 중 인도네시아 파수루안 공장에 100% 해양 생분해 친환경 플라스틱 소재인 PHA 생산 라인을 신설하고 연간 5000t을 생산할 계획이다. PHA는 토양과 해양 등 모든 환경에서 분해되는 특성이 있으며 100% 해양 생분해 플라스틱 생산기술은 CJ제일제당을 포함해 세계 극소수 기업만 보유하고 있다.

| | ▲CJ제일제당의 친환경 소재인 PHA를 활용해 만든 플라스틱 제품들. (사진=CJ제일제당) |

|

한 화학업계 관계자는 “국내 화학업체들은 앞으로도 다양한 생분해성 신소재 플라스틱 개발과 양산을 위해 인수·합병(M&A) 또는 합작사(JV) 등 외부 투자에 적극 나설 것으로 보인다”며 “관련 시장 선점을 위한 기업들간 경쟁도 심화될 것으로 예상된다”고 말했다.

![위험합니다. 나가주세요…장마철 골칫덩이 된 낚시꾼들 [르포]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/07/PS26070901240t.jpg)

![[단독]강남 한복판서 외국인 관광객이 경비원 '무차별 폭행' (영상)](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/07/PS26071000002t.jpg)