.png)

.png)

예로 서울에 살고 있는 A씨는 3년 전에 아파트를 구입하면서 3억원 담보대출을 연4.6%로 받았었다. 최근 아파트담보대출금리가 낮은 은행을 찾다가 우연히 인터넷으로 은행별 금리를 비교해주는 사이트에 상담을 통해 연3.2%의 ’이자 싼 곳‘ 으로 아파트담보대출 대환을 할 수 있었다. 그 결과 월 115만원 정도의 이자를 80만원 정도로 줄이면서 연 420만원 가량의 이자를 줄이면서 원금도 줄여갈 수 있게 됐다.

하지만 은행들은 모든 고객에게 같은 금리를 적용해 주는 것이 아니라 금융사마다 최저금리를 위한 조건이 달라 자신에게 맞는 금융사를 찾는 것이 유리하다. 예로 대부분의 금융사들이 이자 원금을 처음부터 분할 상환하는 게 유리하다. 고객이 선택 할 수는 없는 사항 이지만 몇몇 은행은 기존에 급여이체가 되고 있는 고객에게 할인을 해주는 금융사들이 있고 소유권이전이 언제 됐느냐에 따라 금리가 다른 금융사들도 있기 때문에 금융사별 비교를 해봐야한다.

|

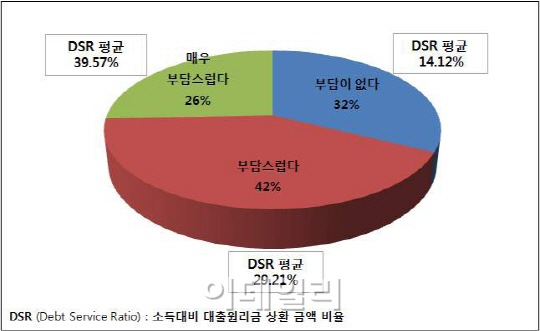

일반적으로 주택·아파트담보대출의 금리가 낮기 때문에 주택·아파트담보대출이 아닌 대출(카드가맹점대출, 직장인신용대출, 무직자대출, 주부대출 등의 신용대출, 자동차 대출 등)을 쓰고 있다면 주택·아파트담보대출 금리와 비교해서 무엇이 이득인지 비교해 보는 것이 좋다. 하지만 주택이 없어 다른 대출을 쓰는 경우도 금리비교를 해보는 것이 좋다. 중산층 및 저 신용자들이 은행 문턱을 넘지 못해 대부업체 등을 향하는 경우가 많기 때문이다. 예로 신용대출도 저신용의 서민층에게(기초생활수급자나 차상위계층, 연소득 2000만원 이하 자영업자, 농림어업인, 근로자 모두 대출 가능대상자) 담보나 연대보증 없이 낮은 금리로 돈을 빌려주는 서민 전용 금융상품 햇살론 같은 상품 등이 있으니 금리 비교를 해보는 것이 좋다.

금융권 관계자는 “기존 대출(주택·아파트담보대출, 신용대출, 사업자대출 등)이 높은 금리의 이자를 내고 있다면 금리비교사이트를 통해 전 금융사의 금리와 조건, 중도상환수수료를 알아보고 최저금리 대출을 통해 가계부담을 덜어야 한다”고 전했다.

특히 주택이나 아파트는 담보대출은 대출금액이 금액도 크고, 중도상환수수료 등을 고려해 최소한 기간은 2~3년 정도를 유지해야하기 때문에 최대한 많은 금융사상품과 많은 상품종류(아파트매매잔금대출, 대환대출, 분양잔금대출, 경락잔금대출, 전세자금·전세보증금담보대출, 임대보증금대출)중 제대로 비교해보고 선택해야 한다.

![[그해 오늘]38명 목숨 앗아간 이천 화재…결국 '인재'였다](https://image.edaily.co.kr/images/vision/files/NP/S/2026/04/PS26042900001t.jpg)