|

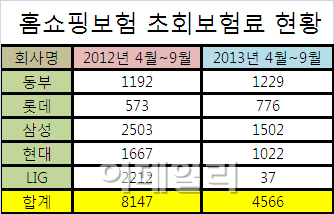

이처럼 홈쇼핑보험의 초회보험료가 급격히 감소한 것은 경기 둔화로 인해 손보사들이 상품 판매 전략을 바꾸고 있기 때문이다. 저금리·저성장 기조가 이어지면서 금리 역마진 위험이 커진 데다 수수료 제도까지 선지급에서 분급으로 바뀌자 손보사들은 저축성보험보다 암보험 등 보장성보험 판매에 주력하고 있다.

대형 손보사 관계자는 “일시납 비중이 큰 저축성보험에서 월납 비중이 큰 보장성보험으로 주력 상품이 바뀌다 보니 처음 내는 보험료인 초회보험료의 규모가 점차 감소할 수밖에 없다”고 설명했다.

지난해 7월부터 홈쇼핑보험 등 광고에 대한 규제가 강화되고 있는 점도 한몫하고 있다. 규제 내용은 ▲3만원 초과 경품제공 금지 ▲금리연동형 상품설명 강화 ▲청약 철회와 보험금 지급 제한 사유 등을 설명하는 광고 음성 강도 및 속도제한 ▲홈쇼핑 방송에 대한 사전 심의 확대 ▲홈쇼핑 업체의 책임 및 금융감독당국의 제재 강화 ▲생명보험·손해보험협회의 광고심의 기능 제고 등이다.

금융감독당국이 보험 민원 감축에 초점을 맞추고 있는 점도 한 이유로 꼽힌다. 홈쇼핑보험 등 비대면 채널은 설계사 등 대면 채널보다 민원 발생이나 불완전판매 가능성이 큰 편이다. 실제로 금융감독원에 따르면 지난해 홈쇼핑보험의 불완전판매율은 13.5%로 설계사 채널(2.9%)의 다섯 배에 달했다.

상황이 이렇자 아예 사업 자체를 중단하는 손보사도 등장하고 있다. 메리츠화재(000060)는 영업정책에 따라 지난 4월부터 홈쇼핑보험 판매를 중단했다. 앞서 MG손해보험과 한화손해보험(000370)도 2005년과 2010년에 관련 사업을 중단한 바 있다.

또 다른 손보사 관계자는 “홈쇼핑으로 보험에 가입하게 되면 청약 철회기간이 15일에서 30일로 늘어나고 절차가 까다롭지 않은 장점이 있다”며 “하지만 경기 둔화와 민원 감축이라는 이슈와 맞물리면서 판매 실적은 갈수록 줄어들고 있는 분위기”라고 말했다.

▶ 관련기사 ◀

☞"자전거 탈 때 꼭 알아두세요"

!["새벽배송 없이 못 살아" 탈팡의 귀환…쿠팡 완전회복+α[only이데일리]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000552t.jpg)