15회 SRE에서 106명의 설문 참가자 24명(22.6%)의 응답자가 한진중공업 신용등급 `A 부정적`이 적정하지 않다고 지적했다. 14회 SRE 이후 한국기업평가가 한진중공업의 신용등급 전망을 `부정적`으로 낮췄지만 자문위원들의 냉정한 평가는 여전했다. 오히려 득표수는 지난번(112명중 21표)보다 더 많아졌다.

갈수록 높아지는 차입금의존도

한진중공업은 2007년 8월 ㈜한진중공업홀딩스(옛 한진중공업)의 건설 및 조선부문이 인적분할돼 설립됐다. 건설부문(2011년 시공능력순위 15위)은 공공토목 공사에, 조선부문(2011년 3월 회사 및 필리핀 현지법인 합산 수주잔량기준 세계 17위)은 컨테이너선과 벌크선에 경쟁력을 갖고 있는 회사다. 한진중공업은 2007년부터 꾸준히 `A 안정적` 등급을 유지해오다 올 3월 등급전망이 `부정적`으로 조정됐다.

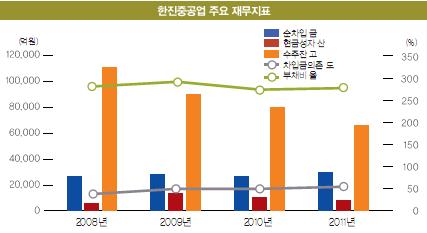

한진중공업의 영업실적은 꾸준히 악화 일로를 걷고 있다. 글로벌 금융위기 이후인 2009년부터 보면 2009년 매출액 3조 6787억원, 상각전영업이익(EBITDA) 5344억원에서 2010년 3조1902억원, 3392억원, 2011년 2조8915억원, 1997억원까지 줄어들었다.

차입금은 갈수록 불어났다. 순차입금 규모는 2009년말 2조8546억원에서 2010년 2조6440억원으로 소폭 줄었지만 2011년말 다시 3조원을 넘어섰다. 차입금의존도는 2009년말 50.6%에서 2010년 49.6%, 2011년 54.9%까지 치솟았고, 부채비율도 2009년 292.8%, 2010년 275.3%, 2011년 276.9%를 기록하고 있다.

한진중공업의 차입금 부담이 이처럼 높아진 것은 해외투자가 한 몫 한다. 필리핀 현지법인 HHIC-Phil(수빅조선소) 관련 2010년말 6000억원의 출자 및 관련권 8000억원 등 총 1조3000억원(관련 채무 제외)의 회사 자금 부담이 발생했다.

또, 필리핀 현지법인의 선수금 1조1000억원 및 차입금 7000억원에 대한 지급보증을 제공하고 있어 수빅조선소와 관련 한 재무부담이 큰 상태다. 한 신용평가사 연구원은 "A등급의 차입금의존도는 평균 30.0~39.9%, BBB급이 40.0~49.9% 수준"이라며 "한진중공업의 차입금의존도는 55%에 육박하고 있어 A급 가이던스를 충족시키지 못한다"고 말했다. 이어 "A등급을 충족시키기 위해서는 차입금 규모를 대폭 축소해야 한다"고 지적했다.

|

"해외상장은 선택 아닌 필수"

그렇다고 아무 노력도 하지 않는 것은 아니다. 한진중공업은 핵심 자회사인 HHIC-Phil의 해외 상장을 목표로 하고 있다. 이를 위해 경영진이 해외 시장을 방문하는 등 해외 상장을 위한 준비 작업을 차근차근 진행해나가고 있다. 우선 지배구조 단순화와 투명성 제고가 필요하다고 판단, 페이퍼컴퍼니 성격의 해외 자회사인 `HHIC-덴마크`와 `HHIC-사이프러스`를 일괄 정리했다.

그간 금융시장 안팎에선 복잡한 지분 관계와 사이프러스가 조세피난처라는 점 때문에 조세포탈 의혹을 받는 등 수빅조선소의 지배구조가 계속해서 도마에 올랐다. 따라서 이 같은 복잡한 출자 구조를 정리해 수빅조선소를 손자회사로 만들고, 시장의 우려를 불식시켜 해외 상장을 추진하는데 걸림돌을 제거하겠다는 의지로 풀이된다.

이에 대해 한 자산운용사 크레딧애널리스트는 "수빅조선소 상장은 선택이라기보다는 필수"라고 관전평을 제시했다. 그는 "수주 공백은 나아질 기미를 보이지 않는데다 업계 경쟁은 심화되는 등 그 속에서 한진중공업이 그나마 핵심 자회사랄 수 있는 수빅조선소를 상장시키겠다는 것은 선택이라기보다 필수인 셈"이라고 설명했다.

해외수주 너마저…

수주 우려는 여전하다. 조선부문은 글로벌 금융위기로 인한 발주감소와 선가하락 등으로 2008년 하반기 이후로 일반 상선 수주가 전무한 상태다. 최근 5년간 한진중공업의 수주 잔고를 보면 2011년말 조선부문 수주잔고가 5151억원으로 2008년 말(4조229억원)의 13% 수준에 불가하다(개별 기준). 한진중공업의 주력자회사인 수빅조선소의 경우 그간 인건비 등 건조비용측면에서의 우위를 강점으로 침체된 업황 속에서도 상대적으로 안정적인 신규수주와 수주잔고를 유지해왔지만 2011년을 기점으로 설립이후 처음으로 수주잔고가 감소세로 돌아선 상태다.

김봉균 한기평 수석연구원은 "수빅조선소의 수주잔고마저 감소세로 전환한 만큼 한진중공업은 국내 모기업의 수주역량 및 재무건전성 회복이라는 숙제에다 해외법인의 수주역량 제고라는 짐을 하나 더 짊어지게 된 셈"이라고 우려를 표시했다.

|

[이 기사는 이데일리가 제작한 `제7호 M+`에 게재된 내용입니다. 제7호 M+는 2012년 5월1일자로 발간됐습니다. 책자가 필요하신 분은 문의주시면 감사하겠습니다. 문의 : 02-3772-0344, bond@edaily.co.kr]