|

지난 2003년 8월 도입된 방카슈랑스는 은행의 대표적인 비이자 이익 상품이다. 보험상품을 은행 창구에서 고객에게 판매하고 수수료를 받는 구조다. 도입 이후 1~3단계까지 단계별로 보험상품의 종목을 확대했지만 종신보험과 자동차보험 허용을 골자로 한 4단계 시행 방안은 논란 끝에 유보된 바 있다.

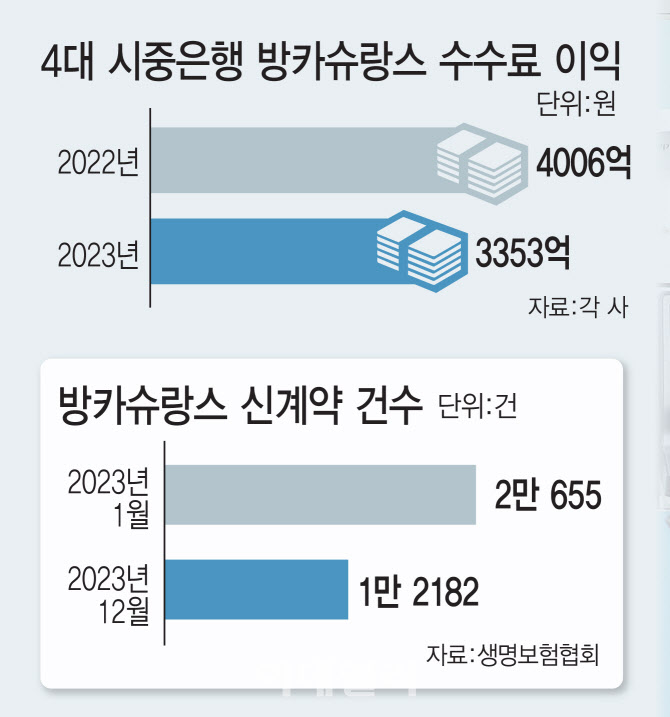

은행권이 방카슈랑스에 주목하고 있지만 판매 확대는 쉽지 않다는 게 중론이다. 이는 실적으로도 증명된다. 4대 시중은행(KB·신한·하나·우리은행)의 지난해 방카슈랑스 수수료는 3353억원을 기록했다. 이는 2022년(4006억원)과 비교해 16.3% 감소한 규모다.

여기에 저축성 보험을 부채로 인식하는 IFIS17 도입도 영향을 끼치고 있다. 생명보험협회에 따르면 지난해 1월 방카슈랑스에서 판매한 보험 신계약은 2만 655건(79억5600만원)에 달했지만, 같은 해 12월에는 1만 2182건(56억1800만원)으로 41% 급감했다. 지난해 4월 IFIR17 도입 이후 보험사들이 저축성 보험 판매를 줄인 탓이다.

대신 보험사는 보장성 보험을 강화하는 추세다. 최근 논란이 일고 있는 단기납 종신보험도 보장성 보험의 일종이다. 보장성 보험은 IFIR17에서 수익으로 인식된다. 이에 따라 보험사는 저축성 보험 상품 대신 보장성 보험 상품 개발과 판매에 힘을 쏟고 있다. ELS와 달리 만기가 길다는 점도 부담이다. ELS는 통상 만기가 3년이며 6개월마다 조기 상환의 기회도 부여한다. 이에 반해 방카슈랑스 상품은 납입기간만 최소 2년에서 최대 20년에 달한다. 여기에 높은 수수료도 상품 가격에 반영돼 있어 경쟁력이 떨어진다. A은행의 1년짜리 단기납 상품의 수수료율은 8.0%에 달한다.

이런 탓에 금융권에서는 공격적인 방카슈랑스 판매 전략에도 확대에는 한계가 있다고 지적한다. 금융권 관계자는 “ELS 판매 중단 이후 이를 대체할 상품이 방카슈랑스 외에는 마땅한 게 없는 게 사실이다”며 “IFIR17 도입으로 회계 기준 때문에 새로운 저축성 보험 상품이 출시되지 않고 있는 상황에서 방카슈랑스로 ELS의 빈자리를 대체하는 게 쉽지 않을 것이다”고 했다.

![“덩치 큰 남성 지나갈 땐”…아파트 불 지른 뒤 주민 ‘칼부림' 악몽[그해 오늘]](https://image.edaily.co.kr/images/vision/files/NP/S/2026/03/PS26031000001t.jpg)