.png)

.png)

마뜩잖은 증시에 공모주 시장까지 흔들리자 글로벌 투자자들도 ‘손해 볼 생각이 없다’며 계산기를 두들기고 있다. 마냥 순조로울 것 같던 카카오의 자본시장 플랜에 불거진 리스크가 어떤 결말을 낼지에 관심이 쏠린다.

|

카카오는 유력 계열사를 공모시장에 차례로 데뷔시키는 전략을 써왔다. 카카오뱅크(323410)와 카카오게임즈(293490), 카카오페이(377300) 등 성황리에 상장한 계열사는 물론 카카오모빌리티와 카카오엔터테인먼트 등도 차기 공모주로 꼽힌다.

한가지 주목할 점은 글로벌 자본 투자 유치에 유독 집중하는 모습을 보였다는 점이다. 카카오의 이러한 전략은 여러모로 영민했다는 평가가 많았다. 그도 그럴 것이 국내 굴지의 IT(정보통신) 사업자가 펼쳐놓은 혁신 사업 모델은 글로벌 투자자들로서는 가장 선호하는 섹터(분야)였다.

때마침 자본시장 안팎에서 불거진 ‘제2의 쿠팡 찾기’ 신드롬도 한몫했다. 미국이나 중국과 비교해 빅마켓으로 꼽긴 어렵지만, 기술력만큼은 최고수준인 국내 IT플랫폼에 베팅하자는 움직임에 투자 흐름이 거세졌다. 카카오 입장에서도 글로벌 투자 유치는 도움이 되는 요소가 적지 않았다. ‘글로벌 투자자들이 인정한 회사’라는 인식은 여러모로 나쁘지 않은 타이틀이다.

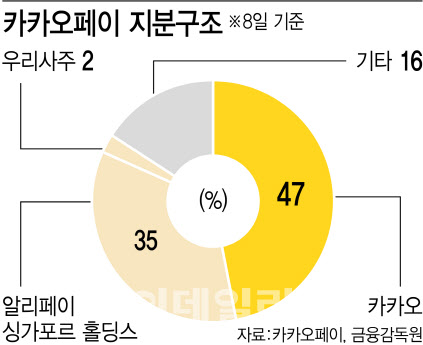

승승장구하던 카카오의 전략은 최근 들어 금이 가기 시작한 모습이다. 지난 8일 카카오페이 2대 주주(지분율 38.52%)인 알리페이싱가포르홀딩스(알리페이)의 카카오페이 주식 500만주 블록딜(시간외 대량매매) 추진 소식이 신호탄을 쐈다. 시장에서는 알리페이 총 보유 물량이 약 4600만주에 달한다는 점을 감안하면 머지않아 대규모 블록딜이 또 터지는 것 아니냐는 우려도 나오고 있다.

IPO 과정에서도 상장 후 오버행(잠재적 과잉매도 물량) 우려에 대한 지적이 없었던 것은 아니다. 이에 대해 장기주 전 카카오페이 최고재무책임자(CFO)는 “알리페이는 법적인 기준 때문에 6개월 보호 예수를 건 것일 뿐이다”며 “카카오페이 출범부터 함께한 투자자로서 깊은 신뢰를 쌓고 있으며 장기 파트너십을 맺고 있다”고 강조했다. 깊은 관계라고 강조했던 알리페이는 카카오페이 보유 지분 보호예수 기간(6월 2일)이 끝난 지 일주일도 안 돼 지분을 팔아 치웠다.

|

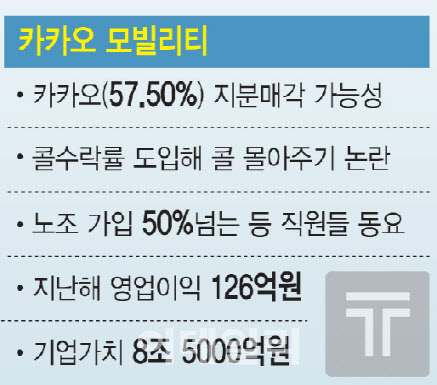

‘카카오 택시’로 유명한 카카오모빌리티도 분위기가 심상치 않다. 지난해 IPO(기업공개)를 한 차례 미루며 우여곡절을 겪더니 급기야 지분을 매각할 수 있다는 얘기까지 나오고 있다.

투자은행(IB) 업계에 따르면 카카오는 카카오모빌리티 경영권 매각을 위해 PEF 운용사인 MBK파트너스와 물밑 협상을 진행 중이다. 카카오모빌리티는 카카오가 주식 57.5%를 보유하고 있으며 TPG와 칼라일이 보유한 주식은 각각 29.0%와 6.2% 등이다. 업계에서는 카카오모빌리티가 투자 유치 과정에서 기업가치 8조5000억원을 평가받은 것이 지분 매각의 기준으로 될 것으로 보고 있다.

줄곧 IPO를 노리던 카카오모빌리티에 매각설이 불거진 이유는 크게 몇 가지가 꼽힌다. 카카오모빌리티가 카카오 주력 계열사이자 블루칩으로 떠오른 회사란 점은 부정할 수 없다. 그러나 반대급부로 신경 쓰고 고민해야 할 것도 그만큼 많은 회사다.

카카오모빌리티는 지난해 국정감사 때 정치권으로부터 난타를 당했다. 소규모 대리운전 업체를 인수하며 골목상권을 잠식하고 있다는 지적이 잇따랐다. 예기치 못한 골목상권 침해 논란에 카카오모빌리티 IPO도 제동이 걸렸다. 급기야 카카오모빌리티는 결국 지난해 IPO 절차를 중단했고 올해 3월이 돼서야 상장 주관사를 선정하며 IPO 의지를 이어가는 듯 했다.

그런데 물가상승과 경기침체 여파로 국내외 증시가 녹아내리며 IPO 타이밍을 잡기 어려워졌다. FI들이 제시한 상장 기한이 다가오는 상황에서 IPO 대신 바이아웃(경영권 인수)으로 엑시트 전략을 짜기 시작한 것이다.

업계에서는 불가능한 시나리오는 아니지만 매각이 쉽지는 않을 것이라고 입을 모은다. 카카오가 카카오모빌리티 경영권 거래를 위해서는 투자자들의 동의를 받아야 한다. 투자자들이 이사회 거부권을 가지고 있어 카카오가 매각을 밀어붙일 수 없는 구조다. 일각에서는 FI들이 여전히 IPO 의지를 굽히지 않고 있다는 얘기도 나오는 상황이다.

한 PEF 업계 관계자는 “(카카오모빌리티) 사업 자체가 매력이 있고 흥미롭다. 국내 주도적 사업자라는 데도 이견이 없다”면서도 “세간에 거론되는 수준의 밸류에이션(기업가치)을 받을 수 있느냐는 의문이 첫 번째고, 나중에 웃돈을 더 붙여서 팔아야 하는데 이걸 사줄 차기 원매자가 있을지도 의문이다”고 말했다.