이미 상반기부터 테이퍼링이 선반영됐다는 해석이 있지만, 무시를 해도 너무하는 것 같습니다. 그러나 지금 연준이 푼 돈이 어디에 어떻게 있는지(어디에 고여 있는지)를 살펴보면 당연해 보이기도 합니다. 이 역시 다름 아닌 지겨운 코로나19 때문인 듯합니다. 역으로 전염병이 불러온 이 특수한 경제 위기 때문에 테이퍼링은 ‘자산 매입 축소’가 아닌 ‘자산 축소’로 금방 돌변할 수도 있습니다. 아직 시작되지 않은 테이퍼링이 실제론 과격해질 수 있단 얘깁니다.

|

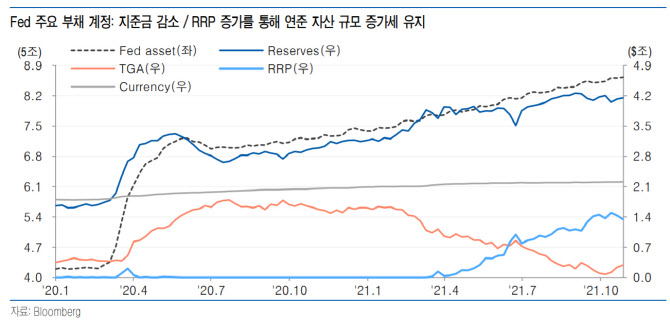

시장이 테이퍼링 선언을 시시하게 여기는 이유를 알려면 우선 ‘연준이 역대급으로 돈(Money)는 풀었으나 유동성(Liquidity)은 공급되지 않았다’는 모순을 받아들여야 합니다. 양적 완화의 대표적인 경로는 시중 상업은행들이 갖고 있는 채권을 연준이 사고 현금을 은행에 쥐여주는 것입니다. 기업이 아닌 은행의 유동성을 풍부하게 만드는 게 1차 목표인 것입니다. 리먼 브러더스라는 굴지의 금융그룹이 무너졌던 2008년 금융위기, 연준은 은행들의 연쇄 파산을 막기 위해 최선을 다해 양적 완화를 했습니다.

2차 목표는 상업은행에 쌓인 돈을 기업들이 대출하는 것입니다. 연준은 양적완화와 동시에 기준금리를 제로(0) 수준까지 낮춰 놓고서, 기업과 가계가 어서 돈을 빌려 가길 고대합니다. 기업들이 투자도 하고 제품도 많이 만들고, 가계는 소비를 늘리는 선순환이 일어나야 얼어붙은 경기가 살아나기 때문입니다.

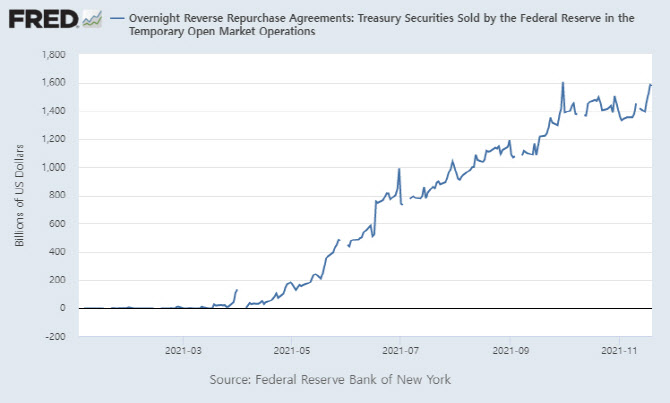

그런데 코로나19 위기는 금융위기와 다릅니다. 기업 상황은 멀쩡한데 공장 가동을 멈춰야 했고, 사람들은 밖으로 나다닐 수가 없으니 소비를 멈춰야 했습니다. 은행도 위기를 맞았다기보단 멈춘 것이 가깝습니다. 돈이 궁하지 않은 상황에서 연준의 돈을 받게 된 셈입니다. 지난 6월 말, 두 달 정도 만에 연준의 역레포(RRP) 기구로 1조달러가 순식간에 유입된 바탕에도 이러한 이야기가 깔렸다고 봐야 합니다.

|

19일(현지시간) 기준 연준의 RRP 계정엔 1조5753억달러의 현금이 쌓여 있습니다. 연준이 경기를 살리기 위해 양적 완화를 해서 돈을 공급하는데, 결과적으로는 연준이 돈을 다시 빨아들이고 있는 기이한 구조가 형성돼 있는 셈입니다. 이는 은행들의 목구멍까지 돈이 차다 못해 흘러 넘쳤기 때문에 벌어졌습니다. 금융위기와 같은 ‘정상적 위기’였다면 이러지 않았을 겁니다. 연준이 모자란 은행 곳간에 돈을 채워넣고, 좀 채웠다 싶은 상황에서 기업 대출이 일어났을 거고 이에 연준은 다시 돈줄을 죄는 테이퍼링을 시작했을 거기 때문입니다.

|

그런데 지금은 ‘비정상적인 위기’인 코로나19 시국입니다. 아직도 미국 기업들의 대출 수요는 멈춰 있습니다. 연준→은행→단기자금 시장→RRP(연준 계좌)로 연결되는 흐름에서 연준이 자산매입을 축소한다면, 먼저 변화가 시작되는 곳은 제일 끝단인 RRP입니다. 자기가 푼 돈을 자기가 담아내고 있는 구조에서 자기가 돈을 덜 푼다면 자기가 담는 돈의 양도 줄어들게 됩니다. 테이퍼링이 실물경제 유동성과 단기금리에 미치는 영향이 있으려야 있을 수가 없습니다.

이재형 유안타증권 연구원은 “과거 양적 완화는 상업은행 계정에서 마무리가 됐는데, 지금은 단기 자금 시장에 한 바퀴 돈 거기 때문에 실질적으로 어카운팅(회계)만 바뀌는 것이지 유동성 확대와는 전혀 상관이 없다”며 “한꺼번에 연준이 2조원 이상의 자산을 축소하지 않는 이상, 결과론적으론 지금의 테이퍼링은 연준의 자산 계정과 부채 계정에 있는 것을 서로 상계시키는 것밖엔 안 된다. 실물경제는 돈 냄새도 맡지 못한 상황”이라고 설명했습니다.

|

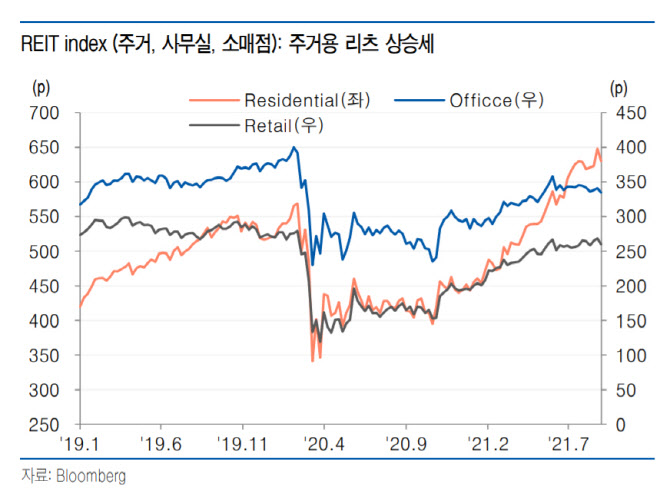

그는 “주거용 리츠(REITs) 지수는 안정적인 가운데, 미국 정부가 부동산 지원정책을 연장하려는 움직임도 있는 등에 연준이 모기지저당증권(MBS) 매입 규모를 줄여도 MBS의 부실로 이어진단 불안감은 사라졌다”며 “MBS가 불안할수록 장기 스왑 리시브(SWAP recieve)와 초장기 국채로 이를 헷징하는 수요가 늘어나게 되는데 불안이 없으니 반대로 헷징 수요는 감소, 장기금리 상승이 나타나는 것”이라고 말했습니다.

이어 “연준이 테이퍼링 시 이러한 상황을 고려해 장기금리 상승 압력이 있다는 걸 인지하는 정도이지, 인구 구조 변화로 인해 움직이는 부동산을 잡겠다고 테이퍼링을 시행했다곤 볼 수 없다”며 “또한 일정 수준 초장기물 금리가 오르면 한계에 부딪힐 텐데, 인구 고령화로 인해 연기금이나 장기성 보험 자금이 굉장히 많이 늘어 펀딩 갭(Funding Gap)이 늘상 있는 구조라 초장기채에 대한 수요가 항시 대기 중이기 때문”이라고 덧붙였습니다.

|

테이퍼링 선언에 시장이 무반응이었기에 거꾸로 테이퍼링이 실제 나타날 땐 태풍이 불어닥칠 수도 있습니다. 다시 코로나19 얘기입니다. 갑자기 멈췄기에 갑자기 돌아갈 때의 문제를 목도하고 있습니다. 백신 개발 후 수요가 나타나자 이를 감당하지 못하는 공급, 즉 1년 내내 지속되는 공급망 차질, 공급 병목, 쇼티지에 대한 얘기입니다. 박소연 신영증권 연구원은 ‘궁즉통’을 강조합니다. 답답한 기업들이 더 이상 코로나19가 나아지기만을 기다리고 있다가는 자연사할 상황에 놓였으니, 용감하게 자본적 지출(Capex)을 늘릴 거란 얘깁니다. 자본적 지출도 갑자기가 되지 않을까요.

18일 월스트리트저널(WSJ)에 따르면 포드가 반도체 부족에 지쳐 업계 4위의 글로벌 파운드리와 손잡고 직접 반도체를 만들기로 했다고 전했습니다. 변화는 시작되고 있습니다. 박 연구원은 “코로나의 제 1구간은 유동성 공급, 2구간은 백신과 긴축, 3구간은 국가별 각개전투, 다가올 4구간은 궁즉통일 것”이라며 “코로나가 완전히 종료되기 어렵다는 걸 인정하고 제대로 맞서 싸우는 기업들에 점수를 주는 구간으로, 에너지, 반도체, 시클리컬 등 캐펙스 확대 길목에 있는 기업들이 주도주가 될 것”이라고 관측했습니다.

|

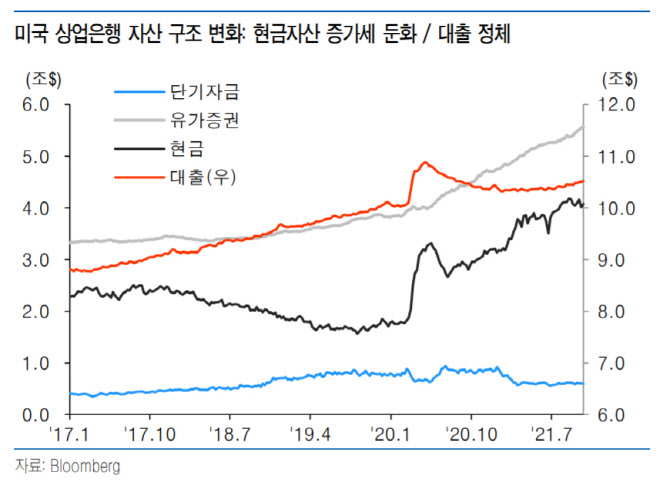

이재형 연구원은 “은행의 자금이 기업 등으로 풀려나가는 흐름이 보이는 예전과 같은 상황에서 테이퍼링이 아닌, 아직 막혔을 때 진행되는 게 오히려 유동성 컨트롤이 힘들 것”라며 “언제, 어떻게 시작될지는 모르겠지만, 한 번 시작된 유동성은 한방에 뻥하고 튀어나오게 될 수 있는데 이러면 이에 상응하는 만큼 연준이 긴축을 해야 팽창 속도를 막을 수 있다”라고 분석했습니다. 이어 “다만 단기자금 시장에 유동성이 풍부한 상황이라 레버리지 투자가 시장에 만연해 있기 때문에, 연준은 이 상황도 고려한 다음 스텝을 밟을 것”이라고 했습니다.