출범 9년이 된 올해, 코넥스 시장에 상장하는 기업이 역대 최저일 가능성이 커진 가운데, 전문가들은 코넥스 시장에 메스를 들이대지 않으면 고사할 가능성까지 있다고 우려한다.

|

13일 한국거래소에 따르면 3분기가 끝나가는 2021년 9월 중순까지 코넥스에 상장한 기업은 단 2곳으로 나타났다. 남은 석달 반동안 10곳의 기업이 코넥스 시장을 찾지 않는다면 코넥스 시장을 개설한 후 9년간 가장 저조한 실적을 기록하게 된다. 여태까지 연간 최저 상장 실적은 2020년(12곳)이었다.

코넥스의 성적은 코스피나 코스닥과 비교하면 더욱 초라해진다. 코스피 신규 상장은 2013년 9곳, 2014년은 12곳에 불과했지만 올해는 9월 현재 18개 기업이 상장했다. 현대중공업과 케이카, 시몬느액세서리컬렉션, 카카오페이 등 굵직굵직한 기업들이 연말까지 대기 중이다. 올해 말이면 최근 10년래 최대 IPO 실적을 냈던 2017년(21개) 성적을 넘어설 것이란 기대가 크다.

코스닥 역시 2013년 상장사는 40곳에 불과했지만 2018년 101곳, 2019년 108곳, 2020년 103곳으로 3년 연속 100곳을 돌파했다. 올해도 이미 70여개 기업이 상장한 상태로 연말까지 90개 이상의 기업이 코스닥 증시에 입성할 것으로 보인다.

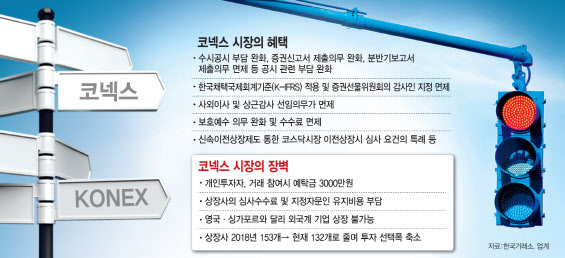

시장에서는 지난 2017년부터 코스닥이 문턱을 낮추며 코넥스 시장이 유명무실해졌다고 평가한다. 금융위원회는 2016년 10월 ‘역동적인 자본시장 구축을 위한 상장ㆍ공모제도 개편방안’에서 테슬라 요건을 발표했다. 미국 전기차 기업인 테슬라가 적자였지만 성장 잠재력을 인정받아 나스닥에 상장한 것처럼 상장 요건에 미달하더라도 성장 잠재력이 있는 기업에게 상장 기회를 주는 제도다. 이후 코스닥 시장은 이익 미실현요건(적자기업 상장)을 비롯해 기술평가, 성장성 추천 등 특례상장 제도를 운영 중이다. 올해도 기술성장특례로 코스닥에 이름을 올린 기업은 20개가 넘는다.

여기에 비상장 주식 거래 활성화도 코넥스 소외현상을 당겼다. 중소·벤처기업만으로 이뤄진 코넥스 시장과 달리 장외시장엔 비바리퍼블리카(토스), 케이뱅크, 두나무, 오아시스, 컬리, 야놀자 등 대기업 및 유니콘 기업이 가득하다. 그러나 코넥스에는 시선을 잡아 끌만한 중소·벤처기업 스타가 없다.

코넥스 시장의 높은 진입 문턱도 문제다. K-OTC 등은 진입·유지를 위한 비용이 들지 않지만, 코넥스에 상장하려면 기업들은 수수료 5000만원을 비롯해 상장 후 매년 자문 비용을 들여야 한다. 투자자 입장에서도 코넥스 시장에서 거래를 하려면 개인 기준 예탁금이 3000만원 이상이거나 코넥스 전용 소액거래계좌를 만들어야 한다. 2013년 코넥스 출범 당시 3억원에서 2015년 1억원, 2019년 3000만원으로 점차 낮아졌지만, 여전히 다른 장외시장과 견주면 부담스럽단 평가다.

코스닥 커질수록 쪼그라드는 시장…문턱 과감히 낮춰야

물론 거래소도 나름의 노력은 하고 있다. 코넥스 상장 후 1년이 지난 기업을 대상으로 코스닥 이전 상장 심사 기간을 단축(45일→ 30일)하는 신속이전상장(패스트트랙) 제도를 운영하고 있다. 여기에 벤처기업들이 상장 첫해 증권사에 내는 심사 수수료와 지정자문인 유지비용에 대한 수수료도 바이오, 미래차, 비메모리 반도체 및 벤처기업엔 50% 깎아주고 있다.

하지만 이같은 매력이 기업을 상장으로까지 이끌지는 못하는 상황이다. 한국거래소 관계자조차 “연초 조사를 한 것보다 코넥스 상장을 하려는 기업이 줄어든 상황”이라면서 “주주들이 실적이 되지 않아도 기술성장특례를 이용해 코스닥으로 직행하자고 하는 경우가 많다고 한다”라고 말할 정도다.

현재 거래소는 금융위와 시장참가자의 부담을 완화하고 기업들의 코스닥 이전상장 지원을 강화하는 방향으로 코넥스 활성화 방안을 논의 중이다. 구체적인 방안은 10월께 발표될 것으로 알려졌다.

다만 코넥스 상장 기업들이 가장 바라고 있는 예탁금 폐지 혹은 삭감에 대해서는 여전히 신중한 입장이다. 비상장 기업 투자의 성격상 리스크가 큰 만큼, 금융 투자자 보호를 고려해야 한다는 이유에서다. 금융위 관계자는 “예탁금 진입장벽이 낮아져 투자자가 많아지면 기업들이 더 잘 들어올 수도 있겠지만, 좋은 기업들이 많다면 진입장벽과 상관없이 투자자들이 몰릴 수도 있다”면서 “철저한 원인분석부터 하고 대안을 마련할 것”이라고 말했다.

전문가들은 거래소가 코넥스 시장의 문턱 완화에 초점을 맞추고 더 과감한 메스를 들이대야 한다고 조언한다. 코넥스 시장 내에서 자금 조달과 원활한 거래가 나타나지 않는다면 구조적으로 고사할 수밖에 없는 시장이기 때문이다. 기업들로선 코스닥 시장이 점차 문턱을 낮추고 상장을 독려하는데 코넥스 거래가 미적지근하다면, 코넥스 시장을 두드릴 필요가 없기 때문이다.

황세운 자본시장연구원 선임연구위원은 “출범이 9년이 됐는데도 기업들은 코넥스 시장에 매력을 느끼지 못하고 있다. 근본적인 차원에서 변화를 모색해야 한다”면서 “코스닥이 최근 5~6년처럼 계속 영역을 키워간다면 과감하게 시장을 통합하는 것도 방책이 될 수 잇을 것”이라고 말했다.

![이 스웨이드 세트 어디 거?...'173㎝ 모델핏' 미야오 가원 공항룩[누구템]](https://image.edaily.co.kr/images/Photo/files/NP/S/2026/03/PS26031400180t.jpg)