|

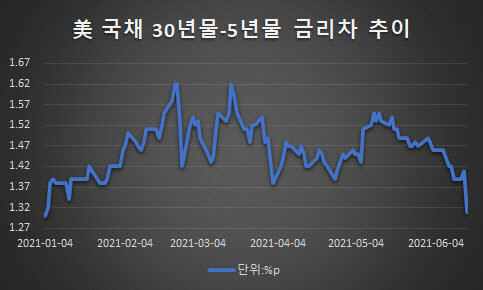

이는 6월 FOMC 이후 미국채 장단기 금리 차가 큰 폭으로 하락하고 있기 때문으로 풀이된다. 긴축이 감지된 이후 기준금리와 연동된 단기물은 올랐지만, 뜻밖에 장기물은 하락하면서 금리 차는 더 좁혀지고 있는 것이다. 미국채 30년물과 5년물은 지난 16일(현지시간) 기준 올해 가장 낮은 수준인 1.31%포인트를 기록했고 이후로도 더 낮아지고 있다. 일반적으로 장단기 금리차가 좁혀지는 커브 플래트닝은 경기민감 주식에 부정적이다.

문제는 단기물이 오르는 건 ‘기준 금리 조기 인상 신호’로 설명되지만 장기물이 급락에 대해선 해석이 엇갈린다는 점이다. 보통은 긴축 초반 국면엔 장기물은 상승을 멈추고 단기물이 오르면서 커브 플래트닝이 진행된다. 장기물까지 같이 하락하는 건 긴축이 거의 다 진행된 막바지 국면에서 벌어지는 일이다. 돈줄을 다 죌 때쯤엔 시장은 ‘더 이상의 성장은 힘들다’고 예상하기 때문이다.

긴축 초반인데도 불구, 장기물이 하락하며 커브 플래트닝이 진행되는 ‘이상 현상’ 탓에, 경기민감주의 하락이 추세적이냐에 대한 견해차가 있다. 장기물 하락의 원인에 성장 둔화란 요인이 껴 있다고 보는지 아닌지에 대한 관점에 따라서다.

이은택 KB증권 연구원은 “6월 FOMC 이후 실질 단기금리가 반등함과 동시에 기대 인플레가 하락했다”며 “긴축 우려가 다시 불거진 가운데, 사실 여기엔 경기 모멘텀 둔화 영향도 추가되고 있는 상황”이라고 설명했다. 반면 박소연 한국투자증권 연구원은 “장기금리 하락이 표면적으로는 ‘커브 플래트닝’으로 읽혀 가치주에 부정적인 것처럼 보이지만, 사실은 채권시장에서 연준이 이번엔 2013년의 정책 실수를 반복하지 않을 것으로 믿고 있단 의미”라며 “당분간 변동성 확대는 불가피하겠으나, 경기회복에 대한 신뢰는 져버릴 필요는 없다”고 분석했다.

아직 성장에 대한 결론이 나지 않은 상황에서, 성장주에 대한 접근도 ‘퀄리티 주식’ 위주로 조심스럽게 진행해야 한다는 조언이 나온다. 성장주는 희소성이란 가치 때문에 경제 성장이 둔화되는 국면에서 더 주목된다. 퀄리티 주식은 잉여현금흐름 창출 능력이 높고 투하자본수익률이 높은 등 믿을 만한 실적을 내는 기업을 말한다.

허재환 유진투자증권 연구원은 “미국 장기물의 하락은 과도하다고 생각하며, 경기 회복 추세도 증가율은 꺾였지만, 그 자체는 유지되고 있다”며 “다만 최근 시장 반응은 성장에 대한 의구심이 담겨 있는 듯한 가운데, 성장주 내에서는 가격 부담이 덜한 퀄리티 스타일이 유리해 보인다”라고 조언했다.

![[속보] 윤석열 '내란 우두머리' 1심서 '무기징역' 선고](https://image.edaily.co.kr/images/vision/files/NP/S/2026/02/PS26021901063t.jpg)